Donald Trump: “China and Europe playing big currency manipulation game and pumping money into their system in order to compete with USA. We should MATCH, or continue being the dummies who sit back and politely watch as other countries continue to play their games - as they have for many years!”

Basicamente, todos resolverem copiar a solução competitiva extrema do Japão: o ¥en carry-trade. Ou seja, o harakiri financeiro! Traduzindo, os governos desvalorizam as moedas e eliminam as taxas de juro dos bancos centrais, por forma a poderem endividar-se à vontade (a única proteção—dizem entre dentes—contra o holocausto financeiro), enquanto os especuladores especulam à vontade. Pelo caminho, os aforradores são depenados das suas poupanças, os preços de aquisição do imobiliário (que é contabilizado como investimento, não entrando por isso no cabaz da inflação), da educação, dos automóveis, etc. transformam-se em bolhas financeiras, os serviços públicos e o estado social vão perdendo vitalidade, e as democracias vão-se metamorfoseando em direção a uma espécie de fascismo fiscal (pois a largesse monetarista tem sempre os seus limites). Em suma, deixou de haver economia para garantir as responsabilidades contraídas por governos, sistemas de segurança social, bancos e companhias de seguros. Querem pior? Difícil...

Não vejo como poderá uma sociedade global sobreviver neste Jogo de Monopólio.

Entretanto, o regresso do mercantilismo nacionalista e do populismo são consequências naturais desta queda sistémica da procura agregada global (que, por sua vez, gera deflação) e do rendimento per capita dos países outrora mais desenvolvidos do Ocidente—ou seja, do empobrecimento dos 90% menos afortunados. No salve-se quem puder, e perante as pressões agressivas dos Estados Unidos, creio que começou finalmente um processo global de desdolarização acelerada, com a Europa, a Rússia, a China, o Irão, partes de África e da América Latina, a estabelecerem zonas de comércio e de transações financeiras imunes ao dólar. Os EUA, por outro lado, não têm nem gente, nem economia, nem sobretudo moral para se lançarem numa guerra contra todos. É a vida dos impérios: nascem, crescem e morrem.

A Nova Era já começou, e não é de crescimento rápido

A tecnológica Cisco está a planear o corte de 14 mil postos de trabalho, o que representa perto de 20% dos funcionários da empresa, segundo o site CRN.

[...]

A Cisco não é a única tecnológica a avançar com cortes nos postos de trabalho. Empresas como a Microsoft, a HP ou a Intel têm avançado com reestruturações para fazer face à redução do negócio. A Microsoft foi a responsável pelo maior layoff das tecnológicas, em 2014, reduzindo 18 mil funcionários. A HP disse em setembro que ia cortar 33 mil empregos em três anos e a Intel 12 mil gradualmente. - Veja mais em: Dinheiro Vivo. Notícia original: Reuters.

O dado essencial é este: a procura agregada mundial entrou em declínio.

Até agora tem-se procurado evitar esta queda, que corresponde ao fim de uma grande vaga de crescimento inflacionário alimentado sobretudo pela entrada massiva do carvão, da eletricidade, do petróleo, e do gás natural na equação do crescimento global—por volta de 1887 (D. H. Fischer)— recorrendo a um perigoso ciclo de destruição das taxas de juro, endividamento especulativo e monetização das dívidas públicas e privadas.

Este esforço creditício distorceu o sistema económico e financeiro para lá dos limites imagináveis.

Mas a distorção tem limites, e já estão à vista.

A queda consistente dos preços do petróleo e do trabalho —que são consequências diretas da quebra estrutural da procura agregada global— antecipa claramente a viragem da 'grande onda' de crescimento rápido, para uma um nova era de equilíbrio entre a oferta e a procura.

Seguir-se-à uma nova revolução tecnológica e cultural, a qual precederá a própria inovação industrial, económica e social que já começa a ver a luz do dia à escala global. A sociedade das nuvens é a ponta do icebergue.

Esta transição tem vindo a custar e custará ainda mais alguns conflitos económicos, financeiros e militares, alguns deles particularmente sangrentos, sobretudo nas zonas de atrito entre as placas geoestratégicas mundiais.

Os atritos na Eurásia são os mais importantes e perigosos. Daí a importância de proteger, i.e. reforçar a segurança e o softpower no flanco ocidental atlântico da Europa. A aliança entre Portugal e a Inglaterra necessita de um grande reforço nas próximas décadas. As Américas e a África são duas prioridades óbvias (1).

NOTAS

Só mesmo os meninos e as meninas do Bloco continuam sem perceber patavina do que se está a passar.

ZERO TAX CAPITALISM > TRANSITION > COLLAPSE > POSTCAPITALISM

Tudo isto sem uma mãozinha sequer dos sindicatos, ou dos famosos e

desmiolados 'donos' intelectuais do marxismo degenerado que chegou até

nós.

Taxas de juro negativas tão só alimentam a economia de casino e a corrupção e jamais o crescimento. O ZIRP e o NIRP, ou seja, taxas de juro igual a zero ou realmente negativas, numa conjuntura global caracterizada pelo esgotamento da capacidade de endividamento público e privado (peak debt), apenas conseguem arruinar a poupança privada e o poder de compra dos mais débeis: reformados, pensionistas e os que estão pendurados nos subsídios de desemprego, ou no rendimento mínimo.

Por outro lado, uma subida empinada das taxas de juro dos bancos centrais destruiria as finanças públicas, as quais, na ausência de crescimento e perante uma demografia adversa, se alimentam há vários anos da inflação monetária virtual (no transmission whatsoever, you know...) e da expropriação silenciosa da poupança privada. Mas destruiria também o próprio sistema bancário mundial na configuração existente desde 1971, ou seja, desde que abandonou o padrão-ouro, primeiro, e o dólar como referência, depois.

Este é o nó górdio keynesiano que atirou o capitalismo mundial para uma irreversível metamorfose.

Não podem continuar a destruir valor, nomeadamente pela via da desvalorização monetária e da repressão fiscal, nem conseguem reflacionar a economia, dado o excesso de endividamento global, e estimular o crescimento (o novo Graal cujo paradeiro ninguém descobre), pois há excesso de capacidade instalada, excesso de stocks, e o consumo está bloqueado pelo excesso de endividamento privado e por uma destruição líquida de empregos à escala planetária como nunca se viu.

É por estas e por outras que o programa do PS está errado duma ponta à outra, e que o próximo governo não terá outra alternativa que não seja seguir o BCE, mitigando como puder os efeitos da destruição dos preços e a austeridade que vai continuar a fustigar as nossas vidas.

Uma no cravo e outra na ferradura. É o que há...

Mas atenção: entregar o país a uma frente populista formada pelo disléxico Costa, o PCP, o Bloco, o Livre e o PDR, atirar-nos-ia imediatamente para um beco sem saída muito parecido com o grego, ou pior!

Janet Yellen decidiu ontem manter as taxas de juro da Fed a zero vírgula qualquer coisa. Sobre as implicações desta decisão vale a pena ouvir o que David Stockman disse na véspera da decisão.

David Stockman Interview On Yahoo——The Fed Painted Itself Into A Corner, Confidence In The Casino Is Headed For A Fall by Yahoo • September 17, 2015

David Stockman is not a fan of the Fed. In fact he claims that the Fed is on a “jihad” against retirees and savers.

The former Reagan budget director and author of “The Great Deformation: The Corruption of Capitalism in America” visited Yahoo Finance ahead of the Fed announcement to discuss his predictions and the potential impact of today’s interest rate decision. “80 months of zero interest rates is downright crazy and it hasn’t helped the Main Street economy because we’re at peak debt,” he says.

Businesses in the U.S. are $12 trillion in debt. That’s $2 trillion more than before the crisis, but “all of it has gone into financial engineering—stock buybacks, mergers and acquisitions and so forth,” according to Stockman. “The jig is up; [the Fed] needs to get on with the business of allowing interest rates to find some normalized level.”

While Stockman believes that the Fed should absolutely raise rates today, he isn’t so sure that they will. But even if they do, he says they’ll muddle the effect by saying “‘one and done’ or ‘we’re going to sit back and watch this thing unfold for the next two or three months.’”

Figure 12. World GDP in 2010$ (from USDA) compared to World Consumption

of Energy (from BP Statistical Review of World Energy 2014)

O petróleo continua muito caro!

What we really need is more high wage jobs. Unfortunately, these jobs need to be supported by the availability of large amounts of very inexpensive energy. It is the lack of inexpensive energy, to match the $20 per barrel oil and very cheap coal upon which the economy has been built that is causing our problems. We don’t really have a way to fix this [Gail Tverberg].

Em vez de ouvir os desvarios geopolíticas sobre energia do senhor Partex (António Costa Silva) seria bem melhor ler o que escreve Gail Tverberg.

A queda dos preços do petróleo não é uma consequência do excesso de oferta e de produção, mas sim da queda agregada da procura motivada pelo preço demasiado alto do petróleo e das commodities em geral.

Neste momento, o preço do petróleo está abaixo do seu custo real uma vez descontado o efeito inflacionista do mercado especulativo que é por definição o seu. Deste modo a indústria petrolífera tenta responder à estagnação económica induzida, precisamente, pelo preço insustentável da energia e das matérias primas—do petróleo, do gás natural, da terra fértil, da água potável, das sementes e dos metais comuns, preciosos e raros.

Em suma, o petróleo está a ser vendido abaixo do seu preço de custo (deflação) porque se tornou demasiado caro. O petróleo barato acabou em 2006 (Peak Oil).

Sem crescimento do consumo energético não há crescimento. Sem crescimento, o endividamento gera instabilidade económica, financeira, social e política.

Ponto.

E agora?

Figure 1. Oil as a percentage of total energy consumption in 2006, based

on June 2015 Energy Information data. (Inverted order from chart

originally shown.)

Nine Reasons Why Low Oil Prices May “Morph” Into Something Much Worse

by Gail Tverberg

Posted to Our Finite World on July 22, 2015

[...]

4. The way workers afford higher commodity costs is primarily through higher wages. At times, higher debt can also be a workaround. If neither of these is available, commodity prices can fall below the cost of production.

If there is a significant increase in the cost of products like houses and cars, this presents a huge challenge to workers. Usually, workers pay for these products using a combination of wages and debt. If costs rise, they either need higher wages, or a debt package that makes the product more affordable–perhaps lower rates, or a longer period for payment.

Commodity costs have been rising very rapidly in the last fifteen years or so. According to a chart prepared by Steven Kopits, some of the major costs of extracting oil began increasing by 10.9% per year, in about 1999.

In fact, the inflation-adjusted prices of almost all energy and metal products tended to rise rapidly during the period 1999 to 2008 (Figure 7). This was a time period when the amount of mortgage debt was increasing rapidly as lenders began offering home loans with low initial interest rates to almost anyone, including those with low credit scores and irregular income. When debt levels began falling in mid-2008 (related in part to defaulting home loans), commodity prices of all types dropped.

Figure 6. Figure by Steve Kopits of Westwood Douglas showing trends in

world oil exploration and production costs per barrel. CAGR is “Compound

Annual Growth Rate.”

O que aí vem

O RUÍDO PARTIDÁRIO EM VOLTA DOS ÚLTIMOS NÚMEROS DO EMPREGO É UM RUÍDO POPULISTA QUE DEVE SER DENUNCIADO E DESPREZADO.

Sem uma disponibilidade crescente de energia barata (sobretudo petróleo e combustíveis líquidos em geral, abaixo do 40USD/b) não há crescimento; sem crescimento não há emprego, há desemprego e há substituição de emprego caro por emprego barato e mais eficientemente servido por máquinas e sistemas inteligentes. Esta espiral descendente é de natureza recessiva e deflacionista, sobretudo à medida que a capacidade de endividamento e de monetização das dívidas se esgota nos Estados Unidos, na Europa, na China...

Os governos têm cada vez menos controlo sobre esta dinâmica, e na luta entre capital e trabalho, desta vez, ambos empobrecem: número crescente de falências industriais e bancárias, empobrecimento das classes médias e colapsos financeiros de grande magnitude, com consequências terríveis, por exemplo, na bancarrota iminente de vários países, regiões e cidades.

Onde melhor podemos antever o nosso futuro, se nada fizermos e nos deixarmos embalar pelo populismo estridente das nomenclaturas partidárias instaladas, é nas vagas de migração de África para a Europa. Os níveis de rendimento destes países é há muito totalmente incompatível com o custo da energia e matérias primas disponíveis... Quando o barril de crude desce abaixo dos 60USD a maioria dos países exportadores de petróleo e gás natural deixam de obter as gigantescas receitas e margens de lucro e de rapina que têm alimentado as suas altíssimas taxas de crescimento e os investimentos e a especulação financeira nos Estados Unidos e na Europa.

Quando anunciaram a construção destes 'malls' lembro-me de ter pensado e dito que vinham tarde e em breve teriam a mesma sorte dos centros comerciais suburbanos da América: falência e abandono. Era evidente e estava escrito em todos os livros que versavam o Pico do Petróleo.

Ao contrário dum pinhal, ou dum olival, nogueiral, etc, estes monos não servem para nada, salvo para acolher refugiados se houver uma catástrofe, e mesmo assim, sairiam caros de manter e gerir. Uma vez falidos, valem literalmente zero!

Os centros comerciais Dolce Vita fazem parte do delírio especulativo a que presidiram José Sócrates e Cavaco Silva. Centenas de milhões de euros para o lixo. Como foi, ou é ainda possível? Bem, foi e é ainda possível, porque boa parte destes pseudo investimentos serviram e servem apenas para movimentar a liquidez especulativa virtual entre os grandes vigaristas deste mundo. É por isto que, quando as bolhas rebentam, no seu lugar fica apenas um grande vazio e muita destruição social, na medida em que as cleptocracias reinantes passam parte dos custos destas implosões à sociedade — sob a forma de destruição das taxas de juro, falências no setor produtivo, desemprego, destruição de salários e pensões, desorganização dos aparelhos de estado e czarismo fiscal.

Os incautos, perante tamanha destruição económica, tentaram especular com produtos financeiros apresentados como de rendimento garantido, em vez de adquirir ouro, prata, imobiliário para requalificação bem situado nas cidades, terras férteis, ou simplesmente comprar um bom cofre onde proteger o dinheiro da perseguição fiscal. Má ideia, como se começou a perceber desde o colapso da Afinsa, mas que só a implosão do BES e a fraude do chamado papel comercial, ou seja, já depois do crime BPN, ficou dramaticamente escancarada.

Afastem-se dos bancos!

Estive hoje a simular o rendimento dum depósito a prazo de 65 mil euros durante 10 anos. Sabem quanto é que renderia este depósito, mantendo-se as atuais taxas de juro, de inflação e impostos aplicáveis? Pois bem, segurem-se: 571,75 euros. Ao fim de uma década!!! A produção de pinhão de um só hectare de pinheiro manso rende mais num ano do que o depósito bancário em dez. Um hectare de pinheiro manso micorrizado, entre lenha, madeira, resina, pinhas, pinhões e cogumelos silvestres, poderá render mais de 1000 euros por ano, enquanto no mesmo período um depósito bancário de 65 mil euros não renderá mais de 58 euros.

É, pois, preferível investir em terrenos rústicos de boa qualidade (com água), em pinheiros mansos (com direito a subvenção comunitária) e bravos, carvalhos, sobreiros (com direito a subvenção comunitária), faias, mas evitando o boom do eucalipto (1) que, como todos os booms, vai acabar por estourar, e árvores de fruto (laranjas, nozes, cerejas, castanhas, amêndoas, avelãs, figos, azeitonas), em vinho biológico, em mirtilos, em variedades bio com especial valor acrescentado de tomate, batata, cenoura, pimento, etc., do que ter o dinheiro no banco onde perde valor a cada dia que passa e é presa fácil do czarismo fiscal dos governos cada vez mais falidos que temos.

NOTAS

A senhora Cristas parece que trabalha para o lóbi da pasta de papel. Que tem a dizer sobre esta suspeita?

PÚBLICO: Oitenta por cento das novas plantações e 94% das replantações produzidas na floresta portuguesa ao longo dos últimos 15 meses sem recurso a ajudas públicas tiveram os eucaliptos como a árvore de eleição.

A espécie florestal que no espaço de meio século cresceu de uma área reduzida de 50 mil hectares para se tornar na árvore dominante no país (ocupa 812 mil hectares) continua a sua expansão imparável. E ao simplificar o processo de aprovação de novas plantações e ao permitir a mudança de espécie nas rearborizações de espaços florestais, o novo regime jurídico que entrou em vigor em Outubro de 2013 parece favorecer essa expansão: dos 11.019 hectares arborizados ou rearborizados com capitais privados nos 15 meses de vigência da nova legislação, 10.046 receberam eucaliptos.

Só o facto de os apoios à florestação da Política Agrícola Comum se dirigirem prioritariamente a espécies como o pinheiro manso ou o sobreiro evitam que a floresta nacional caminhe irreversivelmente para a monocultura.

Se gostou do que leu apoie a continuidade deste blogue com uma pequenadoação

E basta olhar para o gráfico acima —previsão da ONU sobre a taxa de crescimento demográfico mundial— para esquecermos toda a demagogia partidária e das instituições governamentais sobre o regresso ao crescimento nas economias, no emprego, nos rendimentos do trabalho e de capital, nos lucros das empresas, e sobretudo no consumo conspícuo suportado pelo endividamento crescente das pessoas, das empresas e dos governos.

O período de crescimento rápido iniciado por volta de 1897 chegou ao fim. Entrou em crise no início da década de 70 do século passado, mas a conclusão natural do ciclo foi sendo sucessivamente adiada por via da expansão do crescimento assente no consumo e no endividamento, e ainda pela globalização.

Lucros da Samsung caem 39% nos primeiros três meses de ...

Lucros da REN caem 7% com taxa sobre o sector

Lucros da Sonangol caem 77%

Lucros da Jerónimo Martins caem mais de 20% num ano ...

Lucros da Allianz Portugal caem 33 em 2014 para cerca de ...

Lucros das seguradoras caem para 28 milhões em 2014

EDP: lucros caem 6,2%, mas mantêm-se acima de mil ...

BlackBerry afunda: lucros caem 58% no trimestre ...

A Research in Motion afundou 22% na bolsa de Frankfurt ...

Lucros da sands china caem 54,2% devido à queda das ...

Lucros da McDonald's caem 33% no primeiro trimestre de ...

Lucros das seguradoras caem para 28 milhões em 2014 ...

OJE | Lucros do Barclays caem 52% no primeiro trimestre

Receitas públicas caem 32% e espelham quebra nos lucros ...

Exame Angola – Lucros da banca caem para metade

Lucros da Novabase caem 4,4 milhões de euros em 2014 ...

Lucros da Sonae caem 61% até Setembro - Sol

Lucros do Barclays caem 52% no primeiro trimestre ...

...

Este colapso evidente dos lucros ocorre num ambiente de empregabilidade onde abundam as empresas de

trabalho negreiro ('temporário') e os estágios sem remuneração a que, por exemplo em Portugal, o

PSI 20 recorre profusamente.

No caso das empresas de trabalho

temporário, há vínculos que amarram as pessoas economicamente mais

frágeis a bancos de horas de salário mínimo, 40h/semana, sem

fins-de-semana, nem feriados, nem férias...

Não estamos longe da

escravidão do Qatar.

Até que um dia a revolta parta a loiça toda e a

perseguição aos políticos corruptos tome as ruas de Lisboa, Porto, etc.

Como vem acontecendo num número crescente de cidades: Londres, São Paulo,

Baltimore, Milão...

Onde estão as denúncias fundamentadas por parte dos realejos do PCP e do Bloco?

Se gostou do que leu apoie a continuidade deste blogue com uma pequenadoação

A sociedade civil precisa de assumir a gestão democrática para lá dos enquadramentos institucionais tradicionais. Temos que reinventar a democracia!

Special Report: Why Italy's stay-home shoppers terrify the euro zone — Reuters, 28 nov 2014 (2)

O Referendo suíço sobre o regresso ao padrão ouro e à prudência monetária que terá lugar este domingo (30-11-2014) e cujo resultado poderá, se for um NÃO (como apontam as sondagens), sancionar de vez o monetização suicida das economias europeias e americana, em benefício dos países emergentes e sobretudo da China, assenta em três ideias:

o Banco Nacional Suíço deixará de vender ouro;

o ouro soberano da Suíça deverá ser armazenado na Suíça;

o Banco Nacional Suíço deverá manter pelo menos 20% dos seus ativos em ouro.

Entretanto, Alemanha, Holanda e outros países cuidam das suas reservas de ouro, chamando para o seu território as toneladas eventualmente guardadas em cofres outrora confiáveis.

Por fim, e ao contrário da verborreia populista da esquerda desmiolada e oportunista que temos, o que temos pela frente é a continuação do declínio económico e social e mais défice.

A queda de preços, nomeadamente da energia, com impacto positivo no turismo, a par da ilusão de abrandamento da crise, são alívios psicológicos temporários. Só mesmo o QREN 2014-2020 e o EQE (European Quantitative Easing) prometido por Draghi poderão lançar uma bóia de salvação ao governo em funções, no que resta deste ano e no quadriénio 2015-2019, independentemente de quem governar.

A crise intestina no PS e no resto da 'esquerda', ao contrário do que alguns querem crer, são péssimos argumentos a favor de António Costa e do sonhado regresso da 'esquerda' ao governo em 2015. A menos que a nossa incompetente, insensível e oportunista casta partidária acorde e perceba de uma vez por todas que terá que acelerar o seu pensamento político, para perceber a gravidade da situação em que nos encontramos, e agir de acordo com a excecionalidade que a situação exige, o que aí vem será bem pior do que o que já conhecemos e estamos a sofrer na carne.

Mas como podemos estar enganados, fechamos com uma nota de boa disposição ;)

Se o petróleo acabar, nomeadamente porque abaixo de 50 dólares o barril não haverá forma de ganhar dinheiro com a sua exploração, cada vez mais dispendiosa, a solução é esta: regressar aos computadores movidos a água!

NOTAS

OPEC Presents: QE4 and Deflation — The Automatic Earth, 28 nov 2014

Thinking plummeting oil prices are good for the economy is a mistake. They instead, as I said only yesterday in The Price Of Oil Exposes The True State Of The Economy, point out how bad the global economy is doing. QE has been able to inflate stock prices way beyond anything remotely looking fundamental, but energy prices have now deflated instead of stocks. Something had to give at some point. Turns out, central banks weren’t able to inflate oil prices on top of everything else. Stocks and bonds are much easier to artificially inflate than commodities are.

The Fed and ECB and BOJ and PBoC may of course yet try to invest in oil, they’re easily crazy enough to try, but it will be too late even if they did. In that sense, one might argue that OPEC – or rather Saudi Arabia – has gifted us QE4, but the blessings of the ‘low oil price stimulus’ will of necessity be both mixed and short-lived. Because while the lower prices may free some money for consumers, not nearly all of the freed up ‘spending space’ will end up actually being spent. So in the end that’s a net loss as far as spending goes.

The ‘OPEC Q4′ may also keep some companies from going belly up for a while longer due to falling energy costs, but the flipside is many other companies will go bust because of the lower prices, first among them energy industry firms.

[...]

You can’t force people to spend, not if you’re a government, not if you’re a central bank. And if you try regardless, chances are you wind up scaring people into even less spending. That’s the perfect picture of Japan right there. There’s no such thing as central bank omnipotence, and this is where that shows maybe more than anywhere else. And if you can’t force people to spend, you can’t create growth either, so that myth is thrown out with the same bathwater in one fell swoop.

Special Report: Why Italy's stay-home shoppers terrify the euro zone — Reuters, 28 nov 2014

(Reuters) - "Three for the price of two" used to be the most common special offer in Giorgio Santambrogio's supermarket chains. It has barely been used this year. The reason explains why efforts to resuscitate Italy's moribund economy are failing.

"People aren't stocking up because they know prices will be lower in a month's time," says Santambrogio, chief executive of Vege, a Milan-based association covering 1,500 supermarkets and specialist stores. "Shoppers are demanding steeper and steeper discounts."

Italy is stuck in a rut of diminishing expectations. Numbed by years of wage freezes, and skeptical the government can improve their economic fortunes, Italians are hoarding what money they have and cutting back on basic purchases, from detergent to windows.

Weak demand has led companies to lower prices in the hope of luring people back into shops. This summer, consumer prices in Italy fell on a year-on-year basis for the first time in a half-century, and they have barely picked up since. Falling prices eat into company profits and lead to pay cuts and job losses, further depressing demand. The result: Italy is being sucked into a deflationary spiral similar to the one that has afflicted Japan's economy for much of the past two decades.

Precisamos de contra-atacar os ogres de sempre e o seu apetite pela desgraça alheia

From the dawn of history, elites have always attempted to enslave

humanity. Yes, there have certainly been times when those in power have

slaughtered vast numbers of people, but normally those in power find it

much more beneficial to profit from the labor of those that they are

able to subjugate. If you are forced to build a pyramid, or pay a third

of your crops in tribute, or hand over nearly half of your paycheck in

taxes, that enriches those in power at your expense. You become a

“human resource” that is being exploited to serve the interests of

others. Today, some forms of slavery have been outlawed, but one of the

most insidious forms is more pervasive than ever. It is called debt,

and virtually every major decision of our lives involves more of it.

The Federal Reserve Is At The Heart Of The Debt Enslavement System That Dominates Our Lives

By Michael Snyder, on November 24th, 2014 — The Economic Collapse.

O fascismo fiscal está em plena expansão em todo o mundo e, claro, em Portugal também, com a colaboração plena, cretina e corrupta da maioria dos partidos e políticos que operam como capatazes das elites financeiras.

O truque que nos trouxe até ao buraco negro dos derivados financeiros OTC e suas consequências nefastas chama-se endividamento, diarreia monetária (QE, WIT, etc.) e destruição maciça das taxas de juro (i.e. da poupança e da própria faculdade de poupar).

Financia-se especulativamente e com dinheiro cada vez mais virtual os governos, as empresas e as famílias até que fiquem atolados em dívidas. Depois tira-se-lhes o tapete do crédito e impõe-se a chamada consolidação orçamental aos governos, a concentração de capital ao tecido económico e financeiro, e a austeridade a quem trabalha e produz. Uma primeira consequência desta vasta manobra é a deflação resultante do colapso económico e do fim do crédito barato. O que virá depois, se olharmos para a história económica dos últimos oitenta anos (Alemanha, Hungria, Grécia, Jugoslávia, Argentina, Zimbabué, etc.), poderá mesmo ser um dominó de episódios de hiperinflação!

No fim desta deriva em direção a uma nova forma de escravatura dissimulada estaremos a perder para uma elite que conta menos de 0,1% da população mundial, uma herdade infinita onde cabe praticamente toda a riqueza produzida e todos os recursos naturais, que pinga todos os anos, meses, dias, horas, minutos, segundos e nano-segundos, nos bolsos dos novos ogres da Idade Média Tecnológica que parece aproximar-se a passos largos.

As democracias estão a perder a corrida para os gangsters da globalização

Quando os nossos batráquios parlamentares, os nossos governantes e os nossos jornalistas palram de deflação, não sabem obviamente o que dizem, mas tal como as ovelhas em rebanho, quando uma começa a berrar, as outras berram em uníssono!

Já escrevemos várias vezes sobre o mito da deflação e do motivo que leva banksters, cleptocratas, governos e a partidocracia a propagarem o pânico em volta da deflação. Basicamente querem reestruturar (i.e. anular parcialmente) as dívidas soberanas e as imparidades gigantescas do setor bancário e corporativo, à custa, por um lado, da destruição das taxas de juro e da deflação dos rendimentos do trabalho e da poupança e, por outro, da inflação dos preços de uma vasta gama de bens essenciais, como a energia, transportes, bens alimentares, saúde e educação.

Só há deflação de salários. Quase tudo o resto está sob o império da inflação e da reflação.

Vale a pena ler mais esta desmontagem do embuste da deflação.

We're being hit with a double-whammy: Wages are under deflationary pressure, and almost everything else is exposed to inflationary pressure.

Now that prices for commodities such as oil and grain are set on the global market, local surpluses don't push prices down. If North America has record harvests of grain, on a national basis we'd expect prices to fall as local supply exceeds local demand.

But since grain is tradable, i.e. it can be shipped to other markets where demand and thus prices are much higher, the price in North America reflects supply and demand everywhere on the planet, not just in North America.

If we put ourselves in the shoes of a farmer or grain wholesaler, this is a boon: why sell your product for 1X locally, when it fetches 2X in other countries? You'd be crazy not to put it on a boat and get double the price elsewhere.

As the share of the economy exposed to digitization increases, so does the share of work that can be done anywhere on the planet. When work is digitized, it is effectively commoditized, meaning that it no longer matters who performs the work or where they live.

If people in countries with low wages can perform the work, why on Earth would you pay double to have high-wage people do the work? It makes no sense. Taking advantage of the differences in local pay scales is called labor arbitrage, as the employer is trading on (i.e. arbitraging) two sets of prices.

It's not just labor that can be arbitraged: currency, interest rates, risk, environmental regulations, commodities--huge swaths of the global economy can be arbitraged.

The basic idea of the global carry trade is to borrow money cheaply in a currency that's weakening and use the money to buy low-risk, high-yield assets in currencies that are gaining in relative value. It's a slam dunk arbitrage: not only does the trader earn an essentially free return (borrowing yen at 1%, for example, converting the yen to dollars and buying Treasury bonds paying 3%), but there is a bonus yield on the dollar strengthening against the yen: a two-fer return.

Global labor is in over-supply--one reason why wages in the U.S. have been declining in real terms, i.e. when inflation is factored in. The better description is purchasing power: how much can your paycheck buy?

Courtesy of David Stockman, here is a chart of inflation (i.e. loss of purchasing power) since 2000:

Alexandres Soares dos Santos/ Grupo Jerónimo Martins

O grupo de distribuição registou, entre Janeiro e Setembro, uma queda dos resultados, fruto da pressão de uma "maior deflação alimentar". As vendas melhoraram em Portugal e na Polónia, mas as margens voltaram a cair.

A companhia Jerónimo Martins consolidou resultados líquidos, após interesses minoritários, de 237,1 milhões de euros entre Janeiro e Setembro deste ano, uma queda de 15,5% face a igual período do ano passado, anunciou o grupo esta quarta-feira, após o fecho da bolsa. O resultado líquido por acção passou de 0,45 euros para 0,38 euros.

Em vez de atacar a China (o resultado está à vista!) o senhor Pingo Doce

deveria olhar para os seus concorrentes americanos que, graças ao

entusiasmo do ex-comunista Vital Moreira e dos 'socialistas' em geral,

deverão desembarcar em Portugal assim que a famosa Transatlantic Trade

and Investment Partnership (TTIP) seja aprovada. A saber: Walmart,

Kroger, Albertson, Safeway, Publix, Shoprite,TARGET, etc.

Ao contrário

dos comes e bebes, onde a cozinha portuguesa e as nossas tascas

conseguiram até agora conter a infestação do 'junk food' americano

—McDonald's, KFC, Burger King, Pizza Hut, Subway, Dominos's Pizza,

Starbucks, Wendy's etc.— a fileira dos supermercados com produtos

baratos e coloridos será muito mais difícil de travar.

Com tanta loja

por alugar vai ser uma verdadeira guerra comercial. Com uma diferença:

os americanos têm o papel higiénico verde que quiserem, enquanto os

tugas vão ao banco e levam népias!

Os banksters, mais do que os povos, temem a deflação, pois esta implica a morte de centenas de bancos endividados até aos ossos e que mentem sobre os seus ativos e sobre as suas crescentes imparidades. Por outro lado, sem inflação, ou com 'reflações' que nada trazem de novo ao bem estar dos povos atacados pela austeridade (que é, afinal, a inflação dos pobres), as dívidas soberanas tornam-se mais difíceis de pagar, levando os governos a processos subtis mas inexoráveis de renegociação das dívidas públicas, que por sua vez obrigam a injetar literalmente galáxias de dinheiro virtual nos bancos insolventes, cuja situação, por sua vez, só poderá piorar perante a bolha de endividamento piramidal dos governos, oligopólios rentistas e fundos especulativos alavancados até às nuvens.

É disto que este pirata tem medo!

Curiosamente, Willem Buiter, perante a deflação anunciada, recomenda investimentos nas deterioradas infraestruturas, nomeadamente de transportes, da Alemanha e do Reino Unido, e estímulos ao consumo em Espanha, Grécia e —presumimos— Portugal.

Ora aqui está algo com que Pedro Passos Coelho não contava, mas que vai dar um jeitaço no ano eleitoral de 2015. O setor automóvel e o turismo tomaram, aliás, a dianteira nesta matéria, criando os seus próprios setores financeiros especializados de crédito ao consumo. Se Passos Coelho e o monarca do QREN (afastado que seja o motorista do BES colocado no AICEP) tiverem juízo, aproveitarão esta janela de oportunidade para lançarem, de uma vez por todas, as ligações ferroviárias, em bitola europeia, de Lisboa, Porto e Aveiro até Espanha/ resto da Europa, ao mesmo tempo que despacham rápida e favoravelmente a criação do terminal aéreo Low Cost do Montijo, acabam com o embuste do novo terminal de contentores no Barreiro e preparam estudos sobre a viabilidade do fecho da golada do Tejo, resolvendo assim o problema da erosão costeira da Costa da Caparica, ao mesmo tempo que projetam um futuro porto de águas profundas na Cova do Vapor-Trafaria. De caminho preparem-se para mais uns investimentos em material de vigilância e defesa costeira da nova Plataforma Continental, em aviões, barcos e manutenção adequada e atempada dos famigerados submarinos.

Pierre-Henri Thomas 29/10/2014 à 09:53 - Mis à jour à 10:22

La déflation devrait se concrétiser l'année prochaine en Europe, pronostique Willem Buiter, l'économiste en chef du groupe américain Citigroup. Pour l'éviter, la BCE devra sortir le grand jeu et les pays devront stimuler la demande, chacun à sa manière. Sans quoi, la croissance ne sera pas au rendez-vous et l'endettement sera de plus en plus lourd à porter.

[...]

Alors, la déflation est arrivée en Europe ?

Nous n'en sommes pas loin et elle est déjà là dans certains pays du Sud. Au niveau de la zone euro, elle ne se concrétisera peut-être pas au cours des prochains mois en raison de certains effets techniques ou saisonniers, mais il n'y a pas de doute. Il y aura une inflation négative au début de l'an prochain.

Y a-t-il moyen de l'éviter ?

Il y a quelques mesures apparemment simples à prendre mais difficile du point de vue politique.

Lesquelles ?

La première est un examen sérieux des banques européennes, ce qui est en train de se passer avec les stress tests. Ces tests constituent le premiers pas de l'Union bancaire, laquelle est un élément-clé, non seulement dans le contrôle des banques et du système financier mais aussi pour une bonne transmission de la politique monétaire.

Ensuite, nous avons besoin de stimuler la demande. Il y a un excès de capacité dans la zone euro. L' "output gap" (l'écart entre le PIB réel et son niveau potentiel) grandit. Oui, la baisse de l'euro et du prix des matières premières est une bonne nouvelle pour les exportateurs, mais je le répète, nous ne sommes pas loin de la déflation en Europe.

Dans ce contexte, je crois que l'Allemagne peut se permettre de réaliser un stimulus budgétaire, qui consisterait à réaliser des dépenses dans des domaines qui soutiendront la croissance à terme. Comme par exemple renforcer les infrastructures. L'Allemagne mais aussi la Belgique et le Royaume-Uni ont sous-investis dans les infrastructures pendant des années. D'autres pays n'ont pas ces besoins (l'Espagne, la Grèce,... ont énormément dépensés dans les infrastructures) et il leur faut des stimuli budgétaires "discrétionnaires", à la carte. Dans ces pays, il convient de stimuler la demande privée.

Quem nasceu primeiro, o ovo ou a galinha?

1929-1933-1939

Quebra do anel de transferências entre os EUA e a Europa > colapso financeiro da Alemanha > II Guerra Mundial monetarismo

1: criação de liquidez com garantias na economia > monetarismo 2:

criação de liquidez especulativa, sem garantias na economia > colapso

financeiro: insolvência e falência de bancos > colapso de empresas

> desemprego em massa > intervenção estatal: política de preços e

rendimentos: redução de preços, redução de salários > redutação das

taxas de juros > espiral deflacionária > monetarismo 3:

intervenção desesperada dos governos: injeção massiva de papel-dinheiro nas mãos dos

consumidores > inflação > hiperinflação > colapso geral:

fascismo> nacional-socialismo...

2007-2008-2015...

Quebra do anel de transferências entre a China, Europa e Petromonarquias e os EUA > colapso dos EUA? > III Guerra Mundial, ou Tratado de Tordesilhas 2.0?

Situação: não existe um desequilíbrio tão grande entre os EUA e a Europa, China, etc., como havia entre a América e a Europa entre o fim da I e o início da II guerra mundial > há um desequilíbrio importante entre os EUA e a China, mas incomparável ao aperto alemão depois de duas derrotas militares e até à reunificação (19014-1990) > neste momento a Europa dispõe de capacidade produtiva excedentária, mas a sua balança de pagamentos é cada vez mais positiva, havendo pois um excesso de capacidade financeira que em breve descolará da Europa em direção a outras regiões do globo > por fim, há

um novo dado decisivo: o pico do petróleo e em geral o encarecimento dos

recursos energéticos, hidrológicos, minerais e alimentares disponíveis,

com efeiros que começaram a sentir-se de modo muito claro depois de 1973, e sobretudo depois de 2005.

AGORA: a monetização das dívidas (QE e as várias réplicas europeias) desde 2008,

tem servido até agora para evitar o pior, mas a solução parece cada vez

mais esgotada... ou seja, depois dos resgates e da austeridade, vai ser

necessário acrescer a estas medidas excecionais medidas mais drásticas

de reestruturação das dívidas públicas e privadas através de mecanismos

não declarados de reestruturação, como o chamado haircut e os bail-in. Bancos e sistemas de especulação financeira —pública (bolsas) e privada (derivados OTC)— serão reestruturados com perdas crescentes, a começar nos

investidores e especuladores incautos ou simplesmente mais fracos. Os

estados demasiado grandes, burocráticos, ineficientes e corruptos terão

que encolher, com ou sem resgates, com ou sem programas cautelares, com

ou sem visitas semestrais dos credores.

É por isto tudo

que a conversa sobre a deflação é sobretudo uma manobra de distração dos

devedores insolventes. É que para estes só a inflação, a reflação

e, no limite, a hiperinflação eliminaria de vez as suas imprudentes

dívidas.

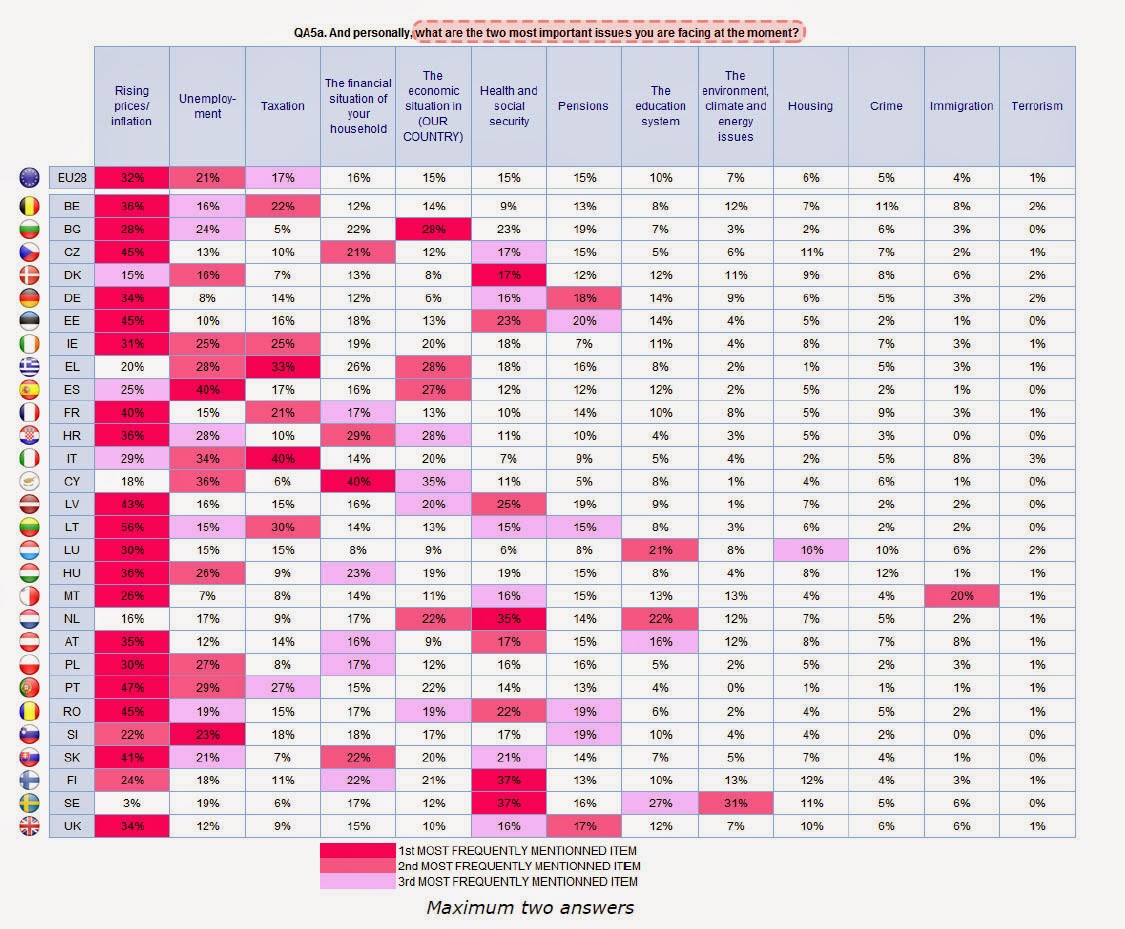

Para a maioria dos europeus as principais preocupações chamam-se inflação, emprego e impostos

Basta olhar para estes dois gráficos para percebermos que a consequência universal do empobrecimento europeu, nomeadamente das suas classes médias e profissionais, é o custo de vida. No caso português, a seguir à inflação vem o desemprego e depois os impostos excessivos. Tudo o resto parece ficar bem longe destas preocupações.

O quadro seguinte é sintomático da tranversalidade geracional, de género, social e profissional do fenómeno, sobretudo no caso português, onde os trabalhadores manuais e sem estudos são, ainda assim, os mais atingidos, e os estudantes parecem sentir menos o problema, em parte porque serão na sua maioria dependentes.

Perante estes elucidativos quadros do Barómetro Europeu da primavera passada (junho, 2014), percebe-se que apenas os especuladores e os devedores sistémicos (governos e milhares de grandes empresas, nomeadamente públicas) estão preocupados com o chamado perigo de deflação. É que a tão pretendida reflação —que a política de destruição das taxas de juro via BCE supostamente pretende induzir— serve apenas para uma coisa: diminuir o peso relativo das dívidas dos devedores sistémicos (valor líquido e serviço das dívidas), à custa dos rendimentos do trabalho e das pequenas/médias poupanças. O contentamento dos partidos políticos refastelados em cima dos orçamentos fiscais e das dívidas públicas adoram juros negativos, pois, na realidade, é uma forma perversa de continuarem a endividar-se pagando juros negativos pelo desplante.

Fica a pergunta: mas se o CPI, ou seja a inflação, se encontra em níveis historicamente baixos, porque se queixa a maioria dos europeus de inflação?

Por uma razão simples: perder rendimento é o mesmo que ver aumentar os preços das coisas. Se eu não tenho dinheiro, tudo é caro. Por outro lado, a tal deflação que anda nas bocas dos devedores sistémicos, dos especuladores e de alguns governantes, políticos e analistas económico-financeiros, corresponde apenas ao abrandamento de uma longa curva ascensional dos preços, nomeadamente de alguns bens importantes —energia, habitação, transportes, ensino—, e na carga fiscal.

Por fim, como a transmissão monetária das patacas emprestadas pelo BCE aos bancos, nomeadamente para que estes comprem dívida soberana, nunca chega à economia real, beneficiando apenas os grandes especuladores profissionais, os governos gastadores mais as suas clientelas, e o status quo burocrático, se houver um regresso da inflação a taxas na ordem dos 2%-3% ou mais, quando a economia real está estagnada ou em recessão intermitente, então sim, teremos uma revolução na Europa!

Se pensam que vai ser fácil deitar a mão aos 25mM€ do próximo QREN pensem duas vezes!

Há uma evidente conspiração em curso para despedir António José Seguro do PS e Pedro Passos Coelho do PSD. O primeiro caíu ontem. Quanto a PPC vamos ver se resiste à ofensiva combinada dos bonzos do PS e do PSD, protagonizada mediaticamente por Marcelo Rebelo de Sousa, Marques Mendes, Pacheco Pereira, Manuela Ferreira Leite, Morais Sarmento, Ângelo Correia, Mário Soares, José Sócrates, António Vitorino, Augusto Santos Silva, etc. O objetivo desta corja é só um: fazer regressar o Bloco Central da Corrupção e os principais cleptocratas e rendeiros do país (ex-Grupo BES, Grupo Mello, Mota-Engil, EDP, etc.) ao controlo pleno do regime. A desculpa piedosa será certamente religiosa, e deve chamar-se qualquer coisa como 'defender a todo o custo os centros de chulice indígena', perdão, queria escrever, 'centros de decisão nacionais'. Acontece, porém, que o tempo deixou de ser favorável a esta gente. E assim sendo conviria que os democratas deste país acordassem e se dispusessem a despachar a mencionada corja para o caixote do lixo da história.

Que tenciona fazer o sargento-ajudante Costa?

Vai renunciar à dívida do país? Não vai cumprir as recomendações que a Troika certamente dará ao governo dentro de dias? Vai mandar à fava o BCE quando forem realizados e conhecidos os próximos testes de esforço à banca portuguesa? Vai aumentar os salários? Vai investir — onde? Vai continuar o esforço de desendividamento público e privado — como? Vai sair da NATO e aliar-se ao Bloco de Esquerda? E se não, vai enviar tropas portuguesas para o Iraque e a Síria? Que pensa das manobras de desestabilização mundial em curso por parte dos Estados Unidos, Inglaterra, Israel e Arábia Saudita, contra a Rússia, contra a China e contra milhares de milhões de muçulmanos? Alinha, ou não?

Sabemos que o grande objetivo da corja rendeira e devorista é a caça ao último pacote de ajuda comunitária, no montante de 25mM€, para ser aplicado no período de 2014-2020. Que vai fazer António Costa, se porventura ganhar as próximas eleições, a este respeito? Quais são as suas prioridades, para além de favorecer quem o apoiou? Finanças públicas? Segurança Social? Saúde? Educação? Energia? Transportes —quais? Reforma do estado — como e por onde?

Uma coisa vai ser certamente difícil conseguir. Chama-se crescimento. E sem crescimento, ou com crescimento negativo, lá irá por água abaixo o bluff Costa.

IMF warns on rising debt levels

By Chris Giles and Robin Harding in Washington FT. April 9, 2014 1:42 pm

Rising levels of debt prompted by five years of ultra-low interest rates could exacerbate the dangers of bringing monetary policy back to normal, the International Monetary Fund warned on Wednesday.

The world has not yet begun to deleverage its crisis-linked borrowing. Global debt-to-GDP is breaking new highs in ways that hinder recovery in mature economies and threaten new crisis in emerging nations – especially China. The latest Geneva Report on the World Economy argues that the policy path to less volatile debt dynamics is a narrow one, and it is already clear that developed economies must expect prolonged low growth or another crisis along the way.

[...]

It warns of a “poisonous combination of high and rising global debt and slowing nominal GDP [gross domestic product], driven by both slowing real growth and falling inflation”.

[...]

The total burden of world debt, private and public, has risen from 160 per cent of national income in 2001 to almost 200 per cent after the crisis struck in 2009 and 215 per cent in 2013.

“Contrary to widely held beliefs, the world has not yet begun to delever and the global debt to GDP ratio is still growing, breaking new highs,” the report said.

O risco de crédito baixou à medida que os governos entraram dentro dos bancos

Baixa inflação e deflação, baixo crescimento, baixos salários e reestruturação global das dívidas a caminho... O resto é propaganda!

Enquanto a França vende dívida pública a juros negativos (e vende!), a Espanha lançou esta semana uma emissão de dívida pública de 1mM€ a 50 anos com um cupão de 4%. Talvez seja esta a notícia mais importante da silly season no que toca à tendência de fundo da economia mundial e do respetivo sistema financeiro. Este é mais um sinal de que os ajustamentos orçamentais não irão ser realizados pela via da reflação, pois não haverá nem crescimento nem especulação que cheguem para tal, e portanto o que aí vem é uma guerra de classes entre espoliação fiscal e reestruturação das dívidas públicas e privadas por via dos cortes: cortes nas pensões, cortes nos salários, cortes nos juros e cortes nos dividendos esperados, com muitos especuladores a perderem dinheiro, e muitos aforradores a perderem as suas poupanças mal aplicadas....

NOTA IMPORTANTE: é precisamente por isto que 1) as brigadas do reumático cor-de-rosa e laranja andam desesperadas por retomar o poder, e 2) Passos Coelho ganhará as próximas eleições legislativas, com maioria absoluta, se a malta socratina enfraldada pelo Costa conseguir dar o golpe de estado que planeou contra António José Seguro e contra o PS.

O fim de um ciclo longo à vista...

One of the more interesting stories of yesterday was a €1bn 50 year private placement bond issued by the Spanish Government with a 4% coupon. It’s a measure of how far things have come in a couple of years that such a deal could be launched. It was also a day when 2 year French yields traded below zero for the first time ever. We still live in remarkable financial times. Back to the Spanish deal, although current low levels of inflation make this deal look optically attractive on a real yield basis we thought we'd look at the rolling average 50 year level of inflation in Spain to highlight what real returns might potentially be over the lifetime of the bond. I hope I survive to see it mature but I hope I won't be writing about it then. Anyway the average annual inflation over the last 50 years in Spain is 7.0% and as the graph in today's pdf shows the last time the 50-year rolling average was below 4% was in 1956. Clearly prior to this the average rate of inflation was constantly below this level as inflation has been a modern day (last 100 years) phenomenon tied to the evolution of central banks (the Fed started in 1913) and the gradual demise of precious metal currency systems. So it’s a measure of how buoyant fixed income markets are that investors are prepared to ignore that last half century's inflation record and the current fiat currency world when pricing long-term bonds. This is not a Spain-specific issue but on a slow news day the story stood out. The same would be true for most countries issuing similar long-dated debt today. Indeed yields elsewhere would likely be even lower.

Estes quatro gráficos sobre Portugal dizem quase tudo, mostram que, em geral, temos seguido as tendências económicas do Ocidente. Só que em registo quase sempre medíocre e indigente.

Todos os gráficos (exceto o último) in: Desvio Colossal, de Pedro Serrano (grazia tanta ;)

O BCE prepara-se para uma diarreia monetarista. É o fundamentalismo keynesiano no seu pior.

Brian Tomlinson: "Quanto mais tarde o BCE usar a 'bazuca', pior"

16 Maio 2014, 00:01 por Edgar Caetano | Jornal de Negócios

O programa de expansão monetária é uma inevitabilidade, diz Brian Tomlinson, especialista em obrigações da Allianz Global Investors. É a única forma de baixar o euro, animar a economia e "escapar ao abismo da deflação".

O BCE prometeu fazer tudo o que for necessário para evitar o colapso do euro, agora precisa de fazer o que for necessário para impedir que a Zona Euro caia na deflação.

Depois de roubarem o pessoal através da destruição das taxas de juro (uma política do BCE destinada a baixar o serviço das dívidas soberanas e dos encalacrados banksters), a que se seguiu uma destruição em massa do emprego, nomeadamente através do estrangulamento do crédito à economia, os especuladores profissionais querem agora reflação para assim continuarem a ir ao nosso bolso, alviando também por esta via as dívidas dos governos, especuladores afundados no buraco negro dos derivados financeiros especulativos e banksters. A destruição da remuneração das poupanças, i.e. taxas de juro estupidamente baixas (negativas, até!), favoreceu durante uma década o investimento, o gasto público e o consumo aventureiros, aliviando ao mesmo tempo os serviços das dívidas públicas que começavam então a ficar fora de controlo; por outro lado, hoje, mais inflação, baixaria o peso real do endividamento explosivo dos governos, dos bancos e dos oligopólios encostados às rendas públicas garantidas, ao aumentar o valor dos ativos que servem de colaterais das dívidas (o imobiliário parqueados nos balanços dos bancos, os aviões encomendados da TAP, o home equity e as ações da Brisa, Mota Engil e Cª.) Tudo isto, porém, seria uma vez mais realizado à custa da expropriação salarial, bancária e fiscal dos contribuintes e da destruição sistémica de empresas e empregos!

FRANKFURT — Germany’s central bank is willing to back an array of stimulus measures from the European Central Bank next month, including a negative rate on bank deposits and purchases of packaged bank loans, if needed to keep inflation from staying too low, a person familiar with the matter said.

O BCE preapara-se para emprestar a juros negativos, ameaçando de espoliação quem não gastar o que tem.

E será que o BCE também me vai pagar para acabar de pagar a casa, ou comprar um carro novo, porque o velho está a cair de podre?

Juros negativos são uma forma de ajuda aventureira aos principais responsáveis pela crise sistémica em curso: bancos, especuladores profissionais e governos. Assim, os governos e autarquias falidos da Europa emitem dívida de curto, médio e longo prazo; depois os bancos e os especuladores financeiros (hedge funds, Goldman Sachs e similares) compram essa dívida com dinheiro emprestado pelo BCE a juros negativos; e por fim, esperam que os títulos de dívida soberana adquiridos rendam mais de 1, 2 e 3%.

É evidente que o capitalismo de estado venceu (e não o neoliberalismo, como continua a gritar a desmiolada 'esquerda'). Mas é evidente também que este capitalismo de estado, digno das oligarquias russa e chinesa, não passa de uma gigantesca bolha financeira especulativa, e de uma deriva cada vez mais próxima do fascismo. Começa a ser altura de nos aliarmos seja com quem for para travar esta perigosa deriva autoritária.

A reflação é uma forma pós-moderna de expoliação dos povos pelas elites financeiras e burocráticas criminosas que dominam este mundo em colapso.

The International Monetary Fund has urged the European Central Bank to consider cutting interest rates to below zero as it warned that deflation in the eurozone was a key new risk facing the world economy.

In its assessment of global prospects published ahead of the meeting of G20 finance ministers in Sydney, the IMF said recovery from the deep global recession had been disappointingly weak and urged stronger co-operation between developed and developing countries to promote growth and financial stability.

"A new risk stems from very low inflation in the euro area, where long-term inflation expectations might drift down, raising deflation risks in the event of a serious adverse shock to activity," the Fund said.

A demagogia da 'esquerda' oportunista e desmiolada que temos perdeu o

pé.

Na medida em que a monetização da dívida europeia acelera, o que teremos, em suma, é a famosa reestruturação das dívidas soberanas tão do agrado da burocracia partidária que fede por toda a Europa, embora não exatamente como gostariam.

Já toda a gente sabe que os estímulos financeiros, e agora a descarada súplica da chefe do FMI para que os bancos centrais reinflacionem as economias, não tem qualquer efeito na resolução da profunda recessão global —oficialmente reconhecida por Lagarde—, salvo no prolongamento da agonia que o sobreendividamento provoca, e ainda na pseudo socialização forçada da riqueza material das pessoas e das empresas através da destruição completa das poupanças e dos rendimentos de capital —seja pela destruição das taxas de juro, seja pelo fascismo fiscal que medra por toda a parte. Quererão o PS, o PCP e o Bloco, expropriação da propriedade privada mais descarada do que esta?

Os gráficos são consistentes: destruir as taxas de juro de referência não levou, até hoje, dinheiro à economia, seja nos Estados Unidos, seja na Europa. Esta política financeira desesperada serve apenas para manter os bancos centrais e os governos em unidades de suporte de vida. Entretanto, as depressões e os suicídios aumentaram exponencialmente entre os banqueiros. E o emprego continua encalhado no chamado 'estado social', cujos serviços de dívida não param de aumentar e vão conhecer em breve novos episódios, nomeadamente em França e no Reino Unido.

Antes e depois das eleições europeias iremos assistir a um novo ciclo de afluência monetária destinado a proteger, in extremis, os regimes políticos, democráticos ou não, das múltiplas rebeliões em formação, ou que já tomaram as ruas de muitas cidades por esse mundo fora. Pode até acontecer que o Quantitative Easing seja uma forma de Jubileu, ou seja, uma forma sofisticada de anulação recíprocas das dívidas, públicas e externas. Mas se esta foi a intenção, pode ter chegado tarde demais.

Neste campeonato cada vez mais exigente o PS e a 'esquerda' em geral ficaram, de repente, descalços.

With the world (or mostly the Japanese) front-running Draghi's ever-increasing threat of QE in Europe, Spanish and Italian government bond yields have reached levels commensurate with insanity compared to their risk (event and macro). Lower rates are great news right? They encourage growth... as the cost of borrowing drops across the nation's capital assets and the phoenix rises from the flames. Well - as the following 2 charts show - no! The lower rates are not 'trickling down' to real loans and loan creation continues to contract.

Comentário oportuno e certeiro recebido por email (07/05/2014 19:14)

"Tudo o que a esquerda pediu foi dado pela eurocracia:

1. eurobonds = bce compromete-se a comprar dívida no mercado secundário no caso dos Estados não honrarem as suas obrigações.

2. restruturação da dívida = bce reduz taxa de juro (quase zero), o que permite que os empréstimos de especuladores e bancos, aos Estados, sejam feitos com dinheiro barato e "bons negócios" se façam com juros entre 1 a 4% a pagar pelos Estados.

3. Plano Marshal e relançamento do crescimento = quantitative easing assumido há pouco mais de um mês pelo Draghi.

Em suma, a eurocracia e os grandes bancos q controlam o bce, enganaram os eleitorados do norte e deram ao sul tudo o que é preciso para controlar a dívida e reduzir a austeridade."

Ou seja, Seguro fica a falar sozinho, ou melhor, com o PCP e o Bloco. Três partidos populistas a ver navios. Ainda não perceberam que a receita do Capitalismo de Estado já foi absorvida inteiramente pela grande burguesia! OAM

Réplica recebida por email (07/05/2014 22:14):

Meu caro Desculpe lá, mas o seu leitor faz uma série de confusões, e algumas grosseiras.

1º Comprar dívida pública no mercado secundário foi assumido pelo BCE em 2012, através das OMT, e na sequência do anúncio ( Mário Draghi) de que o BCE faria tudo o que fosse preciso para defender o Euro. Foi uma decisão que mudou a luta entre o Dólar e o Euro. Foi um anúncio decisivo no pior período da crise das dívidas soberanas ( 2011/2012). Isto nada tem a ver com Eurobonds. Estas são uma mutualização da dívida pelos vários membros do Euro, e destinavam-se a financiar directamente os governos em dificuldades. Felizmente nunca foram levadas a sério, pois só serviriam para precipitar a crise dentro do Projeto Europeu. E não haveria unanimidade entre os membros do Euro.

2º Reestruturação da dívida vai acontecer com a descida das taxas de juro?

Mas elas estão baixas ( 0,25%) para empréstimos à banca, desde finais de 2011 e princípios de 2012, e o BCE emprestou através das LTRO ( long term refinancing operations) a 3 anos mais de 1 trilião de Euros à banca comercial europeia, para combater a falta de liquidez e ausência de mercado interbancário. O BCE fez isso para combater a fragmentação financeira ( diferenças nos vários mercados financeiros entre países do centro da Europa e da periferia, sobretudo). Mas não foi por isso que a banca começou a emprestar mais às empresas dos países da periferia. E não foram as LTRO que melhoraram o financiamento dos bancos nacionais aos seus governos. Os bancos continuaram a comprar dívida dos seus países aos preços especulativos.

3º Plano Marshall e relançamento do crescimento= quantitative easing assumido pelo BCE recentemente? Mas que grande confusão para aí vai!!! Vamos ser um pouco mais sérios.

O pano de fundo nesta altura é uma guerra cambial que está lançada, em que a Europa está a ver os navios a passarem, isto é, o Japão a procurar desvalorizar, o Reino Unido a fazer o mesmo, juntamente com outras economias, enquanto a Europa não tem capa cidade de reação. Hoje o Euro está a quase 1,4 dólares, o que é uma ameaça à competitividade da economia europeia. E isto preocupa o BCE( Mário Draghi). O BCE vai possivelmente baixar ainda mais(!) a sua taxa de referência, e comprar dívida pública aos bancos e seguradoras com a finalidade diz ele, de combater a deflação. Será uma QE a exemplo da Reserva Federal dos EUA, mas daí a falar-se em monetização da dívida é um passo de pura fantasia! Vamos ver no que dá a nova fase da avaliação bancária no quadro da preparação da União Bancária. Esse vai ser o "este da Barata" sobre a real situação do sistema bancário, e sobre a determinação em liquidar os bancos que não estejam em condições.

Meu caro. A Europa vai agora entrar numa nova fase da crise. Não na solução da crise. Não se entusiasme. A Esquerda não obteve nada do que diz que pediu.

O Sr. Mário Draghi salvou o Euro no momento em que ele ameaçava colapsar por pressão sobretudo das agências de rating, mas o BCE não resolveu a crise europeia nas suas raízes. O mesmo acontece com os bancos centrais doutros países. Nada de novo, e os próximos tempos vão mostrar isso mesmo. É uma questão de tempo.

Gostava que a realidade fosse como o eu leitor referiu. Mas ela é muito diferente.

Abraço,

VL

Eu diria 1) que o primeiro comentário é substancial, quer dizer, o que a 'esquerda' pediu, tentando faturar a impossibilidade dos liberais acudirem às exigências, realizou-se 'por outros meios', como diria Lenine: a política é a continuação da guerra por outros meios e que 2) a resposta ao comentário é sobretudo formal, e peca pelo mesmo vício de toda a 'esquerda' que recomenda à Europa que corra com os lémures americano, japonês e chinês, na mesma guerra cambial e se atire como aqueles para o precipício das taxas de juro negativas.

Os EUA jogaram contra a Europa uma guerra financeira suja, E depois ousaram desestabilizar militarmente todo o continente e empurrar o mundo para uma nova guerra fria. Perderam ambas as guerras, felizmente! E não foi a 'esquerda', certamente a 'esquerda' soarista babada com Obama, que contribuiu para resistir ao imperialismo moribundo de Washington. Por outro lado, Cavaco e Barroso são, na realidade, dois oportunistas nada patrióticos, sempre a venderem o país aos piratas americanos por um prato de gambas! OAM

ÚLTIMA HORA (5 de junho 2014 19:57)

Clicar para ampliar

Há cerca de um mês (neste post, de 7 de maio) anunciámos o que hoje Mario Draghi anunciou: vai penalizar os depósitos que os bancos fizerem no BCE e vai continuar a emprestar aos mesmos bancos a juros próximos de zero (na realidade são juros negativos!)

In a groundbreaking policy move for a major central bank, the European

Central Bank is widely expected to introduce negative deposit rates at

Thursday’s meeting. UPDATE: The ECB cut its deposit rate to -0.1%.

[...]

Most economists think the ECB’s primary aim in introducing negative

rates is to drive down the value of the euro. ECB President Mario Draghi

has argued the currency is too strong and has pushed euro-zone

inflation down to levels where descent into a deflationary spiral

becomes a risk.

ECB President Mario Draghi reduced the deposit rate to minus 0.10

percent from zero, making the institution the world’s first major

central bank to use a negative rate. Policy makers also lowered the

benchmark rate to 0.15 percent from 0.25 percent. Draghi will hold a

press conference at 2:30 p.m. in Frankfurt — in Draghi Takes ECB Deposit Rate Negative in Historic Move

Between Eurostat's lengthy forecasts, the press release, and Draghi's

droning on... it's easy to get lost in what was delivered, what was

promised, and what it means... here is the ultimate ECb announcement

cheat sheet. Simply put, Draghi does not have many options left — in Draghi's Action Plan Cheat Sheet: "Not Many Options Left"

O corte na taxa de juro de referência do euro para 0,15%, anunciado

esta quinta-feira pelo Banco Central Europeu (BCE), foi o sexto da era

de Mario Draghi à frente da autoridade monetária.

Uma descida que

deixa o preço do dinheiro da Zona Euro muito perto de zero e o valor da

taxa dos depósitos em terreno negativo, com as duas taxas em mínimos

históricos.