A percentagem das energias fósseis no total da energia consumida é hoje de cerda de 87%.

Percebe-se, pois, como é virtualmente impossível substituir integralmente o paradigma energético que está na base da era industrial moderna e contemporânea. As energias renováveis solar e eólica não representam mais de 2,9% do total da energia necessária a manter os nossos hábitos de vida.

Gail Tverberg: With the new methodology, the percentage of energy generated directly by fossil fuels is higher than many of us remember from past reports. The portion of fossil fuel consumption that comes directly from fossil fuel generation has decreased from 94% in 1980 to 87% in 2024. Using the old methodology, the fossil fuel percentage in 2024 would have been 81%.

Se deixarmos a China de lado, as estatísticas mostram que o consumo de energia per capita no resto do mundo tem vindo a cair desde 1979, i.e. durante os últimos 45 anos!

É aqui que se encontram as causas de fundo do empobrecimento das classes médias, do subsequente definhamento das democracias em todo o mundo, dos novos populismos, do regresso das guerras, tarifárias e militares, bem como de uma crise ideológica e cultural porventura sem precedentes.

O grande salto em frente da economia e do poderio mundial da China deveu-se basicmente ao uso do carvão como sua principal fonte de energia.

Worrying indications in recently updated world energy data Posted on July 14, 2025, by Gail Tverberg

Gail Tverberg — This analysis confirms what I have shown earlier: The world economy is hitting energy limits in many ways.

É duvidoso um cenário europeu em que as energias renováveis + biofuels tripliquem o seu peso no mix energético até 2050.

Panorama UE ao fim de trinta anos de investimentos e subsídios massivos em 'energias verdes' e repressão dos combustíveis fósseis (segundo dados oficiais, 1990-2020):

Fósseis* = 35+24+17+12 = 84%

Renováveis** = 16%

Se a entrada das renováveis crescer ao mesmo ritmo dos últimos trinta anos (altamente improvável), só em 2050 a sua participação no mix energético seria de 48%.

Novo leilão em Portugal bate novo recorde mundial com o mais baixo preço de energia solar

97% menos do que o atual preço grossista da eletricidade na Península Ibérica (!)

Portugal está definitivamente na história do desenvolvimento de projetos de energia solar. Ao que o Expresso apurou, o leilão que decorre entre esta segunda e terça-feira já alcançou um preço de 1,20 euros por megawatt hora (MWh) * em pelo menos dois lotes já fechados, batendo por larga margem a marca histórica de 14,76 euros por MWh de julho de 2019 e o recorde mundial registado em abril último em Abu Dhabi.

Vamos tentar pensar o tema da energia no nosso país sem a canga de maniqueísmo habitual, mesmo conhecendo os figurões em causa.

Eu sei que é difícil. Mas vamos fazer este exercício teórico:

—num país onde desaguam 3 rios internacionais, que tem uma das maiores exposições solares anuais da Europa, mais de 2100 Km de costa, e uma ZEE marítima que corresponderá em breve a 97% do seu território (a 7ª maior do mundo, equivalente à superfície da Índia), numa conjuntura económica ímpar, nomeadamente por efeito de um financiamento europeu à convergência económica portuguesa com os países mais desenvolvidos da União Europeia, na ordem dos 130 mil milhões de euros, entre 1986 e 2019 (1), será realmente um erro apostar nas energias renováveis, nomeadamente hídrica, eólica e solar?

Por outro lado, por causa da pressão climática, da poluição e do pico petrolífero, mas também por efeito da queda da procura agregada mundial, que torna inviável continuar a consumir grandes quantidades de petróleo e carvão cuja prospeção e produção são cada vez mais caras, dificilmente poderemos negar que as energias renováveis vieram para ficar (2).

Substituirão boa parte da energia oriunda do carvão, petróleo e gás natural, e serão tendencialmente gratuitas, assim que nos livrarmos dos monopólios das infraestruturas físicas e financeiras pesadas que ainda regem o paradigma de produção e distribuição de energia à escala global.

Os custos da produção fotovoltaica têm vindo a cair à razão de 75% em cada década (a chamada Lei de Swanson). Assim que as pessoas e empresas puderem produzir livremente energia sem obrigatoriedade de venda aos atuais monopólios a preços regulados, estes mudarão de natureza, e os preços da energia começarão a cair ainda mais depressa.

Em Portugal, porém, para que esta mudança ocorra teremos que acabar de uma vez por todas com as rendas excessivas da EDP, renegociando os contratos existentes.

As redes tradicionais de distribuição de energia elétrica terão a mesma sorte que as redes telefónicas anteriores ao VoIP. Ou seja, teremos, em menos de uma ou duas décadas, plataformas de energia renovável (biomassa, eólica, solar, etc.) onde todos podem ser, ao mesmo tempo, produtores, armazenistas e consumidores, pagando um 'small fee' pela gestão das redes de distribuição e partilha. Será, porém, necessária uma super-concentração dos atuais monopólios de energia, nomeadamente através de fusões entre grandes empresas petrolíferas em transição (BP, Total, etc.) e os grandes grupos de produção e distribuição de energia elétrica. Por fim, para que os preços de consumo se aproximem dos custos reais de produção das energias renováveis (sobretudo da energia solar fotovoltaica) será também preciso eliminar a ineficiência física e financeira atual, ou seja, o excesso de grandes empresas como a EDP, e criar verdadeiros monopólios globais à semelhança do que hoje são no mundo das telecomunicações, da informação e da computação, a Apple, a Microsoft, a Amazon, a Google, a Alibaba e a Tencent.

A EDP talvez já saiba que a energia cara chegou ao fim, ou vai chegar em breve...

*— Segundo me foi explicado por especialistas, a informação do Expresso é imprecisa.

Assim o “preço de 1,20 euros por megawatt hora (MWh)” é, em primeiro lugar 1,20 euros por MW (e não MW/h) e, por outro lado, trata-se de uma oferta de um “preço de compensação”...

Transcrevo:

Há três modalidades:

1. CfD é um contrato as diferenças em que há uma conta corrente entre o promotor e o sistema. Saldada a conta corrente o promotor recebe exactamente o preço fixado no leilão.

2. Compensação Fixa

O fornecedor vende no mercado a energia que produz e paga ao sistema um preço de compensação por conseguir ter um ponto de ligação à rede (recurso escasso). Então o preço de venda que se pode comparar com o preço do ponto 1 é o preço médio da venda da energia em mercado descontado do preço de compensação pela ligação à rede.

É evidente que os promotores vão oferecer preços de compensação baixos, e a confusão gerada foi terem comparado esse preço de compensação muito baixo com o preço de venda a rede! São coisas distintas

3. Prémio Fixo por flexibilidade

É para centrais que tenham acoplado um esquema de armazenamento de energia (...). Neste caso, o produtor vende à rede a preços de mercado e vai receber do Sistema um prémio de capacidade que remunera essa potência de armazenamento que ele oferece, e esse prémio é idêntico às Garantias de Potência que as centrais clássicas recebiam pelo facto de fazerem backup as intermitentes.

Assim sendo a remuneração é em euros por MW (potência) e não em euros por MWH (energia) como alguns disseram. A dúvida que tenho (...) é esta: quem gere essa capacidade de armazenamento. Se for o promotor, ele ganha por dois carrinhos: recebe o prémio pela potência instalada, e vai vender a energia armazenada quando lhe convier ao preço de mercado elevadíssimo duma hora de maior valia da energia! Assim sendo, se ele recebe esse prémio, quem deveria comandar a entrada em funcionamento dessa potência disponível seria o Despacho, quando precisar desse backup, e não quando convier ao promotor...

NOTAS

Apesar de gigantesco, este rio de dinheiro é metade da dívida pública atual, a qual teremos que pagar, em horas de trabalho, ou em espécie...

"As Mark Lewis of BNP Paribas Asset Management wrote, 'We conclude that the economics of oil for gasoline and diesel vehicles versus wind-and-solar-powered EVs are now in relentless and irreversible decline, with far-reaching implications for both policymakers and the oil majors.' —in Jeff Booth, The Price of Tomorrow, Why Deflation Is the Key to an Abundant Future (2020). See also www.thepriceoftomorrow.com

Leslie. Lei prevê que consumidores paguem prejuízos mas EDP garante que vai tentar não imputar esses custos

A principal elétrica nacional está ainda a contabilizar a dimensão dos prejuízos, sendo estimado que cerca de 70 mil habitações não tenham acesso a eletricidade na região Centro do país.

O furacão deu cabo de umas centenas de postos de alta tensão. Resultado? A falha elétrica interrompeu as telecomunicações (rádio, televisão, telefones, internet e telemóveis!)

Mas mais: interrompeu o fornecimento de água!!! E porquê? A razão é simples, mas porventura invisível para a maioria de nós até à chegada do Leslie: a distribuição de água já não funciona por gravidade nos principais aglomerados urbanos do país, mas à força da energia elétrica...

Imaginem, agora, que as viaturas dos bombeiros, da proteção civil, do exército, e os nossos próprios carros eram já, na sua maioria, elétricos!!!

Tempestade Leslie provocou prejuízos superiores a 32 milhões de euros na Figueira da Foz Observador, 17/10/2018, 0:23

A nossa frota automóvel, sobretudo de mercadorias, vai passar por uma transformação radical.

“A Idade da Pedra não chegou ao fim por falta de pedra, tal como a era do petróleo terminará um dia, mas não por falta de petróleo.” — Sheikh Zaki Yamani, antigo ministro saudita do petróleo.

As conversas à volta do fim do petróleo surgem normalmente contaminadas por vícios vários. Um deles, é confundir o fim do petróleo com o fim do petróleo barato. O petróleo torna-se caro, ou porque a procura excede a oferta, ou porque os custos da sua produção e consumo excedem um certo limiar de rentabilidade económica e ou ambiental a que alguns chamam EROI (Energy Returned On Energy Invested). A maioria dos países importadores de petróleo entra em recessão (1) quando o petróleo se torna demasiado caro, provocando inflação e crises financeiras, especulação e endividamento, e mudanças de governo, ao passo que os países viciados nas suas reservas de petróleo entram invariavelmente em crise quando o preço do barril desce abaixo dum certo limiar, mas também quando este se mantém durante alguns anos em níveis historicamente elevados (2000-2014), induzindo, por um lado, inflação, e por outro, instabilidade política provocada pelas novas exigências sociais e culturais dos povos que observam, nestes períodos de enorme prosperidade petrolífera, o enriquecimento escandaloso das elites que dirigem os seus países, a par da fraca redistribuição da riqueza. Foi este último fenómeno que provocou a chamada Primavera Árabe (2010), mas também a subida de Donald Trump ao poder.

A rentabilidade do 'fracking' é cada vez mais duvidosa, e depende cada vez do endividamento bancário.

Neste momento, parece evidente que o abrandamento da procura global, e a produção americana de petróleo de xisto, são os principais responsáveis pela queda dos preços do crude. Há, porém, outro fator que os mercados de futuros começam a incorporar nos seus cálculos: o início de uma deslocação histórica na composição do chamado mix energético que alimenta a vida dos humanos à face da Terra. Isto é, a corrida às energias eólica e solar, à eficiência energética, aos novos materiais e processos produtivos, à desmaterialização da economia, e sobretudo o cada vez plausível regresso em massa do transporte elétrico!

O fim do ciclo intensivo de petróleo sucederá inevitavelmente aos dois ciclos energéticos que o antecederam: o da madeira e o do carvão. Em qualquer destes três casos, o declínio da respetiva produção e uso deve-se a vários fatores, mas três são estruturais: a novidade, quantidade e qualidade de um novo recurso emergente, e de um novo paradigma de crescimento e bem-estar, o custo relativo da produção deste último, e a produtividade que é capaz de induzir, por comparação com os que parcialmente substitui e, finalmente, a mitigação dos impactos ambientais decorrentes do uso maciço e cumulativo no espaço e no tempo das novas gerações energéticas.

Vale a pena ler sobre este tema um importante paper produzido no FMI: “Riding the Energy Transition: Oil Beyond 2040” (2).

No que ao nosso país diz respeito pode concluir-se, sobretudo dos dois quadros que retirei do referido estudo, que não só seria uma estupidez sem limite entrarmos agora numa aventura tardia de exploração de hidrocarbonetos nas costas alentejana e algarvia (deixem a guerra do gás onde está!), como parece ter chegado a oportunidade de obtermos finalmente um consenso energético nacional claramente favorável à prioridade da energia elétrica num país ainda tão dependente da importação de carvão, gás natural e petróleo. Se houver este consenso, nomeadamente entre todos os partidos parlamentares, a nossa economia poderia começar, mais cedo do que outras, a girar em volta do paradigma que promete relançar o planeta na próxima era de prosperidade sustentável. Há, de facto, uma janela de oportunidade. Mas falta o principal: diminuir o peso das burocracias que entorpecem regime, e reformar de alto a baixo o nosso paradigma fiscal parasitário. Teremos, como propõe Carlota Perez (Beyond the Technological Revolution), que taxar mais os lucros especulativos e de curtíssimo prazo do que os de médio e longo prazo, teremos que diminuir a carga fiscal sobre o trabalho, teremos que introduzir o Rendimento Básico Incondicional, e teremos ainda, proponho eu e muitos outros, que introduzir algoritmos de descentralização e transparência nos domínios económico-financeiros (cripto moedas e moedas locais), no comércio, na política e nas áreas sociais e culturais.

Repare-se como Portugal se afastou rapidamente do carvão. Poderá fazer o mesmo com o petróleo.

NOTAS

All but one of the 11 postwar recessions were associated with an increase in the price of oil, the single exception being the recession of 1960. Likewise, all but one of the 12 oil price episodes listed in Table 1 were accompanied by U.S. recessions, the single exception being the 2003 oil price increase associated with the Venezuelan unrest and second Persian Gulf War. —in James D. Hamilton, “Historical Oil Shocks”, 2011 (PDF)

Recent technological developments and past technology transitions suggest that the world could be on the verge of a profound shift in transportation technology. The return of the electric car and its adoption, like that of the motor vehicle in place of horses in early 20th century, could cut oil consumption substantially in the coming decades. Our analysis suggests that oil as the main fuel for transportation could have a much shorter lifespan left than commonly assumed. In the fast adoption scenario, oil prices could converge to the level of coal prices, about $15 per barrel in 2015 prices by the early 2040s. In this possible future, oil could become the new coal.

[...]

From wood to coal to oil, the transition patterns remain similar. Fouquet's (2010) study of the United Kingdom indicates that it takes around 50 years for energy transitions to take place. Wilson and Grubler (2011) find that global changes require 80-130 years, while Vaclav Smil estimates that it takes 50-70 years (Lacey 2010) for new resources to reach a significant level. In a similar vein, Grubler’s (1990) work The Rise and Fall of Infrastructures highlights consistent 55-year intervals between the development of the canal, railway, and surfaced road networks in the United States (Grubler 1990, p. 276).

[...]

What we envisage at the horizon of the early 2040s could be a completely transformed oil market as the result of a technological revolution in transportation. The displacement of motor vehicles by electric vehicles would take away the special role oil has enjoyed over transportation since World War II. The elasticity of oil demand would increase as it would have to compete with coal, natural gas, nuclear and renewables on the energy market. The rise of renewables could even upend the role of fossil fuels in the energy mix all together.

IMF Working Paper

Institute for Capacity Development

Riding the Energy Transition: Oil Beyond 2040

Prepared by Reda Cherif, Fuad Hasanov, and Aditya Pande1

Authorized for distribution by Ray Brooks and Ralph Chami

May 2017

A bolha do falso crescimento suportado por uma dívida cumulativa insustentável vai acabar por rebentar, provavelmente antes de 2030. Será um evento destrutivo global, precedido certamente de uma catadupa de novas falência soberanas, entre as quais estará a próxima bancarrota portuguesa.

Se persistirmos na trajetória populista da esquerda irresponsável que se auto coroou depois da derrota do PS de António Costa, ou seja, se a Geringonça não for derrotada nas próximas eleições legislativas, estaremos no pelotão da frente dos países que irão implodir financeira, económica e socialmente na sequência, ou de uma valorização das taxas de juro dos principais bancos centrais (FED, BCE, BOJ, PBOC), ou de uma desvalorização monetária, ou de nova subida acentuada dos preços da energia, ou de uma súbita inflação bem acima dos 2%!

O endividamento sistémico está a chegar ao fim, e a repressão fiscal poderá ter os dias contados, seja por efeito do empobrecimento irreversível das classes médias, seja por efeito de uma fuga de capitais sem precedentes, por exemplo, em direção às cripto-moedas, como a Bitcoin, seja ainda pela deslocalização acelerada das sedes das nossas principais empresas, e em geral das empresas globais, para regiões fiscais mais favoráveis.

Convém ler a este propósito o que escreve Gail Tverberg sobre as implicações dramáticas do fim da energia barata no nosso estilo de vida.

...GDP looks like it is growing, but it is really very hollow economic growth. Governments invest in projects of essentially no value, and their investment is counted as GDP. For example, they invest in unneeded roads, in apartments that citizens cannot really afford, in educational institutions that do not produce graduates with wages that are sufficiently high to pay for education’s high cost, and in high-priced medical cures that are unaffordable by 99% of the population. Are these things truly contributions to GDP?

We also find businesses that look like they are growing, but in fact are taking on increasing amounts of debt as they sell off assets. This is not a sustainable model! We encounter energy companies that claim to be doing “sort of” alright, but their profits are so low that they need to cut back on new investment, and they need to borrow in order to have funds to pay dividends to shareholders. There is something seriously wrong with this growth!

[...]

The reason I have not included any discussion of renewables is because at this point in time, we do not have any renewables that are sufficiently inexpensive and sufficiently scalable to represent a solution.

A semana passada, no regresso de uma viagem a Bruxelas, reparei em algo extraordinário: as marcas portuguesas foram praticamente todas irradiadas da zona de embarque/desembarque do Aeroporto de Lisboa. O mesmo podemos dizer de alguns setores estratégicos da nossa economia, como a energia, as águas municipalizadas, a indústria automóvel, ferroviária e aeronáutica, as telecomunicações e a comunicação social, ou ainda a banca. A pouco e pouco, para pagar as dívidas que continuam a crescer, o país tem vindo a descapitalizar-se a um ritmo assustador. Ao mesmo ritmo, aliás, que as próprias poupanças das famílias empenhadas em hipotecas de casas e automóveis, ou submetidas à rapina fiscal a que se dedica um regime em estado de necessidade absoluta.

A fragilidade do país é, portanto, enorme. A perda acelerada de soberania é cada vez mais evidente.

Haverá inevitavelmente um momento em que teremos que passar da propaganda à realidade. Esperemos que esse momento não chegue tarde demais.

Petróleo e juros a subir podem ditar fim da Geringonça.

Olhando para o gráfico dos preços do petróleo de Brent entre abril de 2010 e princípios de setembro de 2017, vemos que José Sócrates sucumbiu quando o petróleo ultrapassou os 100 dólares, e António Costa subiu ao poder quando o barril de crude andava pelos 44 dólares. Entre um valor e outro Portugal foi salvo da bancarrota pelo FMI e pelo BCE com base num programa de austeridade tão violento que impediria a coligação que fora forçada a aplicá-lo de renovar a sua maioria parlamentar. Pedro Passos Coelho ainda beneficiou da inversão da tendência altista do preço petróleo que ocorreria a partir de julho de 2014, mas não teve tempo de colher completamente os frutos de tal melhoria.

Uma coisa parece, no entanto, evidente quando analisamos a sincronia entre as crises políticas e a evolução do preço da energia: é este último que dita o rotativismo político-partidário do país e não o mérito ou demérito dos seus políticos. E muito menos o Facebook.

No entanto, apesar da política monetária expansionista do BCE, e da queda abrupta do preço do petróleo, continuamos no lixo—i.e. continuamos a ser uma presa fácil de investimentos especulativos e dos abutres financeiros. Porquê? Porque temos uma divida coletiva descomunal e uma classe política, da esquerda à direita, incapaz de sair do registo populista.

Dois fenómenos começaram entretanto a prejudicar os cálculos e expetativas de António Costa, Jerónimo de Sousa e Catarina Martins, tendo ao mesmo tempo aberto a porta à intervenção de Cavaco Silva nas jornadas da Universidade de Verão do PSD.

Por um lado, a subida do preço do petróleo tem vindo a ocorrer de forma consistente embora suave: 44 dólares em novembro de 2015, quase 53 dólares neste início de setembro de 2017, e uma previsão de 53,3 de média para 2018. Como o consumo privado num país que pouco produz implica necessariamente mais importações de petróleo, gás natural e automóveis, uma pequena subida no preço do crude faz toda a diferença indesejável no valor da nossa dívida total.

Por outro, o fim ou a diminuição drástica dos estímulos ao endividamento público e à criação de zombies bancários irá provocar um aumento inevitável do preço do dinheiro, ou seja, taxas de juro mais elevadas e inflação interna, sobretudo nos produtos que não aparecem no índice de preços ao consumidor, como são, por exemplo, os preços das casas, e o preço dos impostos.

Resta, pois, saber como é que países sobre-endividados, como Portugal continua a ser cada vez mais, irão enfrentar esta anunciada superfície frontal anti-deflacionsita, ou reflacionária, com tendências ciclónicas evidentes, nomeadamente as que são originárias das crises político-militares em África, Médio Oriente e Ásia-Pacífico.

Não é por acaso que as coisas começam a correr mal, muito mal aliás, na política portuguesa. Casa onde não há pão, todos ralham e ninguém tem razão —diz o provérbio. Mas neste caso, a penúria é mais grave, pois corresponde a uma mudança de paradigma.

Como tenho vindo a escrever há anos, a procura agregada começa a cair naturalmente quando a taxa de crescimento demográfico inverte a sua tendência progressiva, mas também à medida que a tendência crescente do consumo de energia per capita atinge um pico absoluto e começa a declinar. O endividamento público e privado pode atrasar esta inversão de tendência durante algum tempo, algumas décadas até. A proliferação de bolhas especulativas pode ter o mesmo efeito de retardamento, sobretudo quando associada a políticas monetárias expansionistas e à destruição das taxas de juro que, por sua vez, forçam a transferência das poupanças das classes médias para os cofres vazios de estados socialmente insustentáveis, e para as elites dedicadas à extração de rendas e à especulação financeira.

Sobre esta verdade crua e socialmente explosiva pousa um véu de mentira e formação artificial de consensos, que nos ilude a cada dia que passa até que o inevitável desastre nos bata à porta—sob a forma de um despedimento, da ruína fiscal, ou da gentrificação urbana (o novo desporto do Partido Socialista na cidade de Lisboa) que nos empurra de volta à aldeia dos nossos avós, ou mesmo para a indigência pura e dura.

É pela natureza desta metamorfose anunciada, que as democracias representativas degeneraram em regimes de mentira demopopulista, essencialmente impotentes e corruptos. E é substancialmente por causa do esvaziamento fiscal dos estados que as suas burocracias, e em particular as suas castas partidárias, se agarram desesperadamente aos lugares que conseguiram pela via dos vasos comunicantes que ligam esta elite cada vez mais desajustada à riqueza criada. Por enquanto, esta componente dos 1% mais afortunados (a começar pelos deputados que elegemos em número excessivo, de quatro em quatro anos) continua protegida pela abstenção eleitoral de quem há muito deixou de confiar nas instituições democráticas. Mas tal almofada de conforto tem necessariamente os dias contados. Bastará analisar as causas de fenómenos como o Brexit, ou as eleições de Trump e Macron, para vermos como, também em Portugal, a situação partidária do regime (PCP, PS, PSD, CDS/PP) está por um fio.

Mas voltemos ao fundo da questão. Os gráficos não enganam. Por exemplo, a evolução dos consumos de energia nalguns países de referência revelam uma coincidência entre pico do consumo energético e pico do crescimento. Ou seja, a realidade conhecida do crescimento entre 1870 e 1970, e entre 1970 e 2004-2005, morreu.

Vejamos agora, no caso de Portugal, a situação por fonte energética.

Apenas a importação de gás natural e a produção de energia hídrica (barragens) tem crescido significativamente. Em ambos os casos trata-se, creio, de compensar a intermitência da produção eólica.

Constata-se, em suma, que tanto a produção/consumo total de energia, como o consumo per capita, começaram a declinar entre 2004-2005.

Esta constatação deve, por sua vez, ser cotejada com o declínio demográfico para completarmos uma perceção mais compreensiva do findar de um paradigma económico sobre o qual perdura ainda um discurso e metodologias, nomeadamente no terreno da macro-economia, que já pouco tem que ver com a realidade.

Por fim, há que ter bem presente a importância do petróleo, do gás natural e do carvão na civilização moderna e afluente que conhecemos.

1 barril de crude equivale a 23.200 horas de trabalho humano produtivo (David Pimentel).

Em 2016 foram sensivelmente produzidos 80 milhões de barris de crude por dia (29,2 mil milhões/ano). Esta quantidade de crude produzido diariamente equivale a 1,856 biliões de horas de trabalho humano, i.e. 677,44 biliões de horas de trabalho/ano. Ou seja, num planeta com 7,5 mil milhões de almas, o crude consumido num ano equivale a 90.325 horas de trabalho humano. Ou seja, se todas as pessoas do planeta trabalhassem 8hr/d e consumissem a mesma quantidade de energia, cada uma delas precisaria de quase 31 anos para produzir a mesma energia que o petróleo lhe dá em cada ano que passa. É fácil, pois, perceber a importância do crude, quer na era de crescimento exponencial a que assistimos entre 1870 e 1970, quer quando esta fonte de energia começa a escassear sem que surjam alternativas com as mesmas características petroquímicas e de valor energético, acessibilidade, portabilidade e preço. Em 2015 o petróleo correspondia a 33% de todos os combustíveis consumidos (gás natural: 24%, carvão: 30%, hidroelétrica: 7%, nuclear: 4%). Mas o preço para quem consome é demasiado alto, e para quem produz, demasiado baixo.

...we should expect financial collapse quite soon–perhaps as soon as the next few months. Our problem is energy related, but not in the way that most Peak Oil groups describe the problem. It is much more related to the election of President Trump and to the Brexit vote.

O boom das exportações e do investimento produtivo que aflui agora abundantemente ao país (1) assenta em vantagens competitivas geradas desde o final século passado, e de que a aposta na formação, o domínio crescente de línguas estrangeiras (sobretudo inglês e francês) e os preços competitivos da propriedade e do trabalho acabam por ser decisivas na hora de combater uma profundíssima crise económica e financeira, ou pelo menos, de reagir aos seus efeitos mais nefastos com as armas que melhor dominamos: dar corda aos sapatos quando é preciso!

Centenas de milhar de portugueses emigraram para não deixar de pagar as suas hipotecas imobiliárias, em vez de ocuparem as praças do país ao som dos megafones populistas da desgraça. Mais, para muitos deles não se trata já de emigrar, mas de assumir a Europa e o Mundo como um espaço comum, e Portugal a sua casa de férias. Deixando para trás a endogamia própria dos pequenos países, centenas de milhar de portugueses (a diáspora portuguesa conta com mais de dois milhões de almas) aprenderam a dominar os idiomas do mundo, e a competir segundo as regras da globalização, mas também da transparência e da verdadeira igualdade de oportunidades. A pouco e pouco estas jovens gerações trazem a lição de volta ao país que os viu nascer e partir. O sucesso sem precedentes de muitos deles (2) é conhecido, e muitos mais há sem o mesmo protagonismo público.

Por cá, a Justiça e os políticos têm começado a expulsar da Política os mais corruptos, e, apesar das divergências, têm estado unidos no essencial: corrigir os erros mais crassos, pagar as dívidas, e seguir em frente. A dupla cesarista formada pelo presidente da república e pelo primeiro ministro, apesar de irritante, tem sabido potenciar os sinais da recuperação económica e financeira do país e, sobretudo António Costa, tem levado a cabo uma diplomacia externa hábil e com sinais de indiscutível visão estratégica. Sublinho, a este propósito, as suas manobras táticas no seio da União Europeia e as suas importantes visitas à China e à Índia.

Poderia ter sido Pedro Passos Coelho a cavalgar hoje a onda de sucesso português. Não foi, porque lhe coube o ónus de castigar os portugueses, e sobretudo porque não aprendeu a falar com os portugueses. A história recente ensina-nos que basta uma subida empinada e prolongada dos preços da energia para deitar por terra o melhor dos governos. O preço do petróleo continua baixo, provavelmente não regressará tão cedo aos 100 dólares, mas poderá ainda assim subir de uma guerra para a outra, ou na sequência de um novo colapso financeiros mundial, para valores que prejudiquem seriamente a nossa balança comercial e as taxas de juro da nossa dívida. Esperemos que tal não lhes aconteça (nos aconteça) nos próximos dois ou três anos. Mas como o seguro morreu de velho, o melhor é prevenir, e enquanto pau vai e vem, puxem as orelhas ao Mexia, e obriguem-no a baixar os preços especulativos internos da energia! Quanto aos rentistas preguiçosos, erradiquem-nos de vez da nossa realidade macro-económica (3).

NOTAS

Galicia agranda el milagro económico portugués llenando sus polígonos Más de 300 pymes tienen sede en un país que repunta tras librarse del rescate M. SÍO . VIGO / LA VOZ 21/05/2017 05:00

Antes de ganar Eurovisión, Portugal ya se había quitado de encima otros muchos complejos ante Europa. De entrada, el de ser un país rescatado. Hace meses que la Comisión Europea contempla sorprendida lo que ya todos llaman el milagro portugués, el que lo sitúa en el punto de mira de todas las grandes inversiones que planean sobre el Viejo Continente. Hay datos que dan cuenta de ese momento dulce. El año pasado consiguió captar más de 900 millones de euros de inversión extranjera directa. Con Tesla merodeando por la Región Norte, el país vecino se ha convertido en un polo de atracción de capital extranjero en sectores punteros como el tecnológico (Siemens) o el aeronáutico (Embraer).

Y en esta pujanza de Portugal, el capital gallego -tan cercano geográfica e históricamente- está jugando un papel muy importante. Hay cifras y son sorprendentes. Se las ha puesto el Círculo de Empresarios de Ourense, que, en un informe a pie de campo, ha localizado más de 300 empresas gallegas instaladas en más de una veintena de polígonos industriales repartidos en la mitad norte de Portugal.

¿Qué clase de empresas? Pues según detalla el estudio, de todo tipo, pymes en su mayoría, con predominio de los sectores de alimentación, actividad turística, auxiliares de automoción, distribución, almacenamiento, manejo de mercancías y sector textil.

Dicen los empresarios que la clave de estas localizaciones está en los costes. Ese estudio detecta en el norte de Portugal una veintena de parques empresariales (23 en concreto) en un radio de 50 kilómetros desde la frontera con el sur de Galicia, con 7 millones de metros cuadrados de suelo industrial a un precio medio de 20 euros el metro cuadrado y en los que hay una ocupación de hasta un 50 % de pymes procedentes del otro lado de la raia.

Álvaro Santos Pereira (OCDE)

Álvaro Siza Vieira (arquiteto)

António Guterres (ONU)

António Simões (HSBC)

Carlos Tavares (PGA)

Cristiano Ronaldo (futebolista)

Durão Barroso (União Europeia)

Elisa Ferreira (União Europeia)

Figo (futebol)

Horta Osório (Lloyds)

Joana Vasconcelos (artista plástica)

Maria João Pires (pianista)

Maria João Rodrigues (União Europeia)

Salvador Sobral (músico)

Victor Gaspar (FMI)

Costa sabe muito bem (e até Jerónimo de Sousa sabe) que o país tem que libertar as suas energias produtivas, começando por não atrapalhar mais a iniciativa privada das nano, micro e PMEs. Sabe que elevar o nosso PIB COGNITIVO é crucial para que Portugal se transfome num país rico, e culturalmente sofisticado. A mobilidade rodoviária foi conseguida no país inteiro. Falta agora pôr o Montijo a mexer, melhorar as pistas e o sistema de apoio à aterragem do aeroporto Sá Carneiro. Falta, enfim, ligar rapidamente a nossa rede ferroviária de mercadorias, e de passageiros, a Espanha e ao resto da Eurásia, fazendo da interoperabilidade ferroviária uma prioridade estratégica. Quanto às cidades-região de Lisboa e Porto, somos nós, os cidadãos, que temos que puxar as orelhas aos autarcas acomodados.

O terramoto bancário mundial é apenas o aviso de que uma verdadeira erupção vulcânica de largas proporções vem a caminho. Chama-se energia!

The neoliberal era, with its policies of extreme deregulation, debt-money expansionism and harsh national austerity, is thus a direct product of the changing dynamics of the global energy system and the transition into a world of more expensive, lower quality, and environmentally more destructive fossil fuels (N.M. Ahmed, 2017).

O gigante EDP tem pés de barro. A sua dívida total ultrapassa os 18 mil milhões de euros (15,9x10E9 de euros em dívida de longo prazo), perdeu quase 4,6% do seu valor em bolsa nos últimos 365 dias, e os dividendos por ação (EPS) cairam 1,59% em 2016. Não há, pois, motivos para mimosear o CEO da alienada empresa, com mulheres e álcool.

Sendo este problema um problema sistémico (a Exxon Mobile, a Shell, a BP e a Chevron tinham no final de 2016 um dívida conjunta de 184 mil milhões de dólares, o dobro da que somavam em 2014 (Wiiliams and Olson 2016), basta um acidente, ou uma evolução inesperada na tecnologia, na economia ou no comportamento dos consumidores (mapas comparativos de preços e cartografia política organizada), para que os sorrisos do senhor Mexia e do gestor chinês que o supervisiona esmoreçam.

Já algum deputado perguntou ao senhor Mexia porque não paga os impostos da EDP a tempo e horas? O que a EDP beneficiou com o perdão fiscal (19,4 milhões de euros—Expresso) a que a Geringonça recorreu, para atamancar o défice, terá chegado para compensar os descontos feitos aos consumidores com baixos recursos? Que falta faz uma verdadeira esquerda no parlamento!

Este artigo da McKinsey é um bom alerta para o que aí vem. Já agora, para além deste artigo, recomendo ao deep state um ensaio recém publicado pela Spinger. Chama-se Failing States, Collapsing Systems, Biophysical Triggers of Political Violence, e foi escrito pr Nafeez Mosaddeq Ahmed.

From scenario planning to stress testing: The next step for energy companies

By Sven Heiligtag, Susanne Maurenbrecher, and Niklas Niemann McKinsey&Company

What ‘extreme’ means

Companies need to be bold as they imagine extreme scenarios; almost nothing is too strange or ridiculous to consider. To show the range of ideas that energy firms might contemplate, we offer five extreme scenarios covering several kinds of risk, from compliance and legal risk to business-model disruption to full-bore crisis.

Energy for free

Real-time energy-consumption data are increasingly seen as crucial for a knowledge of customers and their behavior patterns. Smart meters can identify the appliances in operation. Combining data sets on electricity use, heating use, and mobility could provide even more detailed insights. Data-driven companies such as Amazon might challenge incumbent utilities by offering “energy for free” in exchange for personal data. In this scenario, utilities lose the customer relationship and are reduced to mere suppliers of commoditized power. Given the negotiating power, agility, and customer-centricity of digital giants, margins erode significantly.

Que tal um livro branco sobre a energia em Portugal?

O nosso principal problema coletivo não é o clima, mas a falta de petróleo.

“England Governor Mark Carney have warned investors it’s a matter of time before reserves are “stranded” in the ground.” Bloomberg

Já alguma vez passou pela experiência exasperante de não ter atestado o depósito antes de uma grande viagem e acabar parado numa estrada deserta sem saber o que fazer, desejando apenas que alguém passasse por si e fizesse o favor de o ajudar a encontrar uma pinga de gasolina? Eu já, por mais de uma vez! Só nestas alturas é que damos real valor a um litro de gasolina e ao que somos capazes de fazer com este precioso líquido.

Pois bem, o mundo anda a viajar desde 2007 alheado do facto de o seu depósito de petróleo estar a encolher.

Se pudessemos manter o atual estilo de vida e continuar a incrementar 1% ao ano ao consumo mundial de petróleo de 2015—91,6 milhões de barris por dia, ou seja, 33434 milhões de barris por ano—, em 2040 (daqui a pouco mais de duas décadas) precisaríamos de encontrar quatro Arábias Sauditas, ou seja, 40 milhões de barris de petróleo por dia, para não ficarmos todos parados no meio da estrada sem saber o que fazer.

Só para termos uma ideia do que isto significa, basta dizer que o boom do famoso petróleo de xisto americano apenas conseguiu produzir na sua máxima força, 4,3 milhões de barris de petróleo manhoso por dia.

Em 2015, as reservas acumuladas dos dez maiores produtores de petróleo do planeta somavam 1440 mil milhões de barris. Por sua vez, o consumo no mesmo ano andou pelos 91,6 mb/d, ou seja, 33 mil milhões de barris por ano. Se a procura se mantivesse inalterada, as reservas dos dez maiores produtores mundiais dariam para 43 anos, ou seja, até 2060.

Há, porém, dois problemas:

a procura cresce moderadamente, mas cresce, mais ou menos, 1% ao ano;

por outro lado, a oferta tende a decrescer, prevendo-se que acabe por abrir um buraco cada vez maior, o qual em 2040 poderá ser da ordem dos 15 mil milhões de barris.

Os transportes dependem em 80% do petróleo (diesel, gasolina, jet fuel). Por sua vez, as energias renováveis representam e continuarão a representar, por muito tempo, uma percentagem negligenciável da nossa dependência do petróleo, do carvão e do gás natural. Ou seja, vamos ter que simplificar a nossa vida se quisermos sobreviver.

A nossa dependência dos combustíveis fósseis—refiro-me agora ao nosso país— é particularmente dramática, pois somos importadores de crude, de carvão e de gás natural, e, por outro lado, os governos habituaram-se a financiar com impostos aplicados aos combustíveis petrolíferos a dívida imparável do estado hipertrofiado que temos. A combinação é explosiva, dela resultando a inevitabilidade do colapso político dos governos sempre que o preço do barril de petróleo suba acima dos 60 ou dos 80 dólares durante mais de seis meses.

Conclusão: muito antes de 2040, bem antes de 2030, e antes mesmo de 2020, ou discutimos este tema a sério, ou dificilmente evitaremos uma crise muito grave e duradoura no país, com a possível perda total da nossa soberania.

Recomendo, a propósito, a leitura dos seguintes artigos:

Saudi Arabia's Oil Wealth Is About to Get a Reality Check

Em todas as áreas azuis a população deixou de crescer e envelhece.

Estagnação demográfica, envelhecimento e o fim da energia barata.

Olhando para o gráfico da demografia mundial entre 1961 e 2015, verificamos que a taxa de crescimento começou a cair em 1969 (2,1%), estando em 2015 nos 1,18%. No entanto, a população continua a crescer, sobretudo no continente africano.

As regiões com maior rendimento per capita do planeta—Estados Unidos, Canadá, Europa ocidental, Austrália, Japão—estão em processo de envelhecimento acelerado e estagnação demográfica. Mas não só: China, Brasil e Rússia, por exemplo, encontram-se em situação semelhante. O crescimento demográfico em países como o México, ou na América do Sul à exceção do Chile e Brasil, em França, na Arábia Saudita e Turquia, no Casaquistão e na Mongólia, Índia, Paquistão, Malásia, Indonésia e Nova Zelândia, situa-se entre os 2 e os 3 filhos por mulher, havendo assim nalguns destes países renovação geracional efetiva. Só em África se verifica ainda aquilo a que poderíamos chamar uma explosão demográfica, sobretudo nas regiões subsarianas e no centro do continente.

África já é o segundo continente mais populoso do planeta, depois da Ásia central e do sul. Até 2030 terá mais 493 milhões de pessoas (passando dos atuais 1.186 milhões para 1.679 milhões), e em 2050 haverá mais 1.292 milhões do que hoje, ou seja, o continente africano terá então uns 2.478 milhões de almas. Se pensarmos apenas nos grandes países de língua portuguesa, em 2030 Brasil terá +20 milhões de pessoas (207.848 > 228.663), Angola, +14 milhões (25.022 > 39.351), e Moçambique, +13 milhões (27.978 > 41.437).

Olhando para o mapa acima percebe-se até que ponto os países que deixaram de crescer demograficamente (a Península Ibérica, se nada fizer, perderá 700 mil pessoas até 2030), ou acolhem população jovem de outros continentes, ou morrem de velhos, provavelmente no meio de grandes convulsões sociais. Falta, porém, saber como programar o inadiável rejuvenescimento destas sociedades demograficamente estagnadas, sem causar dramas como os que hoje afligem a Europa, lançando os países numa corrida populista em direção ao abismo. Precisamos de discutir sem complexos estes temas.

Uma das origens da estagnação demográfica e económica é o fim da energia barata, bem como de outras matérias primas que, tal como o petróleo e o gás natural, só são baratas se forem abundantes e de fácil acesso. Durante algumas décadas o endividamento público e privado escondeu a realidade dos preços, ou seja, que os recursos necessários à economia e à vida das pessoas se tornaram demasiado caros quando comparados com os rendimentos declinantes do trabalho. Hoje, com as bolhas financeiras a rebentarem por toda a parte, o crescimento real praticamente estagnado, desemprego e falta de novos empregos, percebe-se que a queda da procura agregada mundial veio para ficar (ainda que possa aumentar até 2030-40, moderadamente, pelo efeito induzido pelo crescimento da população mundial) e vai impor alterações radicais nas sociedades. Poderá mesmo interromper a globalização competitiva baseada no desenvolvimento assimétrico, provocando o regresso das soberanias nacionais. Também neste ponto há necessidade de abordar os temas com imaginação, nomeadamente no que toca à sempre possível fragmentação da União Europeia e do euro. A este propósito, o Brexit, por um lado, e a experiência alemã, por outro, serão provavelmente os melhores observatórios para acompanhar este problema e esta discussão.

Algumas ilusões tecnológicas devem, entretanto, ser afastadas da nossa imaginação e sobretudo da nossa agenda política. Uma destas ilusões é a das energias renováveis. A outra é a de que o nosso maior problema são as alterações climáticas, as quais, por sua vez, legitimam a corrida ruinosa pelas energias eólica e fotovoltaica, ou a criação de novas bolhas especulativas, como o chamado mercado das emissões de carbono. Finalmente, a ideia de substituir tabalho humano por máquinas inteligentes não é nova e acelera há alguns anos na vertente informática, da inteligência computacional e da robótica. Esta aceleração poderá resolver alguns problemas associados ao envelhecimento e à estagnação demográfica, mas padece do mesmo mal que as indústrias tradicionais: precisa de muita energia, e se esta for cara, os produtos finais, sejam estes de natueza material ou imaterial, serão igualmente caros, mantendo-se assim a tendência já instalada e de longo prazo (60 a 100 anos) para a quebra acentuada da procura agregada mundial. No entanto, a combinação entre conhecimento e crise poderá ser a mistura necessária para uma transição pacífica das sociedades perdulárias, agonísticas e desiguais contemporâneas em direção a uma ordem social mais equilibrada. Veremos...

1. The Global Population of Young (Future Consumer Base) Ceased Growing...30 Years Ago.

2. The Worlds Population is Still Growing Due to a Surge in the Elderly Living Longer and High African Birthrates Offsetting Global Depopulation of Young.

The “Wind and Solar Will Save Us” story is based on a long list of misunderstandings and apples to oranges comparisons. Somehow, people seem to believe that our economy of 7.5 billion people can get along with a very short list of energy supplies. This short list will not include fossil fuels. Some would exclude nuclear, as well. Without these energy types, we find ourselves with a short list of types of energy — what BP calls Hydroelectric, Geobiomass (geothermal, wood, wood waste, and other miscellaneous types; also liquid fuels from plants), Wind, and Solar.

Unfortunately, a transition to such a short list of fuels can’t really work. These are a few of the problems we encounter:

[1] Wind and solar are making extremely slow progress in helping the world move away from fossil fuel dependence.

[2] Grid electricity is probably the least sustainable form of energy we have.

[3] Our big need for energy is in the winter, when the sun doesn’t shine as much, and we can’t count on the wind blowing.

[4] If a family burns coal or natural gas directly for winter heat, but then switches to electric heat that is produced using the same fuel, the cost is likely to be higher. If there is a second change to a higher-cost type of electricity, the cost of heat will be even greater.

[5] Low energy prices for the consumer are very important. Unfortunately, many analyses of the benefit of wind or of solar give a misleading impression of their true cost, when added to the electric grid.

[6] If we want heat in the winter, and we are trying to use solar and wind, we need to somehow figure out a way to store electricity from summer to winter. Otherwise, we need to operate a double system at high cost.

[7] There are a few countries that use an unusually large share of electricity in their energy mixes today. These countries seem to be special cases that would be hard for other countries to emulate.

[8] Hydroelectric power is great for balancing wind and solar, but it is available in limited quantities. It too has intermittency problems, limiting how much it can be counted on.

[9] If we need to get along without fossil fuels for electricity generation, we would have to depend greatly on hydroelectric power. Hydro tends to have considerable variability from year to year, making it hard to depend on.

[10] There has been a misunderstanding regarding the nature of our energy problem. Many people believe that we will “run out” of fossil fuels, or that the price of oil and other fuels will rise very high. In fact, our problem seems to be one of affordability: energy prices don’t rise high enough to cover the rising cost of producing electricity and other energy products. Adding wind and solar tends to make the problem of low commodity prices worse.

[...]

If we want to operate a double system, using wind and solar when it is available, and using fossil fuels at other times, the cost will be very high. The problem arises because the fossil fuel system has many fixed costs. For example, coal mines and natural gas companies need to continue to pay interest on their loans, or they will default. Pipelines need to operate 365 days per year, regardless of whether they are actually full. The question is how to get enough funding for this double system.

[...]

A different pricing system that works much better in our current situation is the utility pricing system, or “cost plus” pricing. In this system, prices are determined by regulators, based on a review of all necessary costs, including appropriate profit margins for producers. In the case of a double system, it allows prices to be high enough to cover all the needed costs, including the extra long distance transmission lines, plus all of the high fixed costs of fossil fuel and nuclear power plants, operating for fewer hours per year.

Of course, these much higher electricity rates eventually will become unaffordable for the consumer, leading to a cutback in purchases. If enough of these cutbacks in purchases occur, the result will be recession. But at least the electricity system doesn’t fail at an early date because of inadequate profits for its producers.

Conclusion

The possibility of making a transition to an all-renewables system seems virtually impossible, for the reasons I have outlined above.

Exposed: How world leaders were duped into investing billions over manipulated global warming data

PUBLISHED: 22:57 GMT, 4 February 2017 | UPDATED: 15:12 GMT, 5 February 2017

The Mail on Sunday today reveals astonishing evidence that the organisation that is the world’s leading source of climate data rushed to publish a landmark paper that exaggerated global warming and was timed to influence the historic Paris Agreement on climate change.

A high-level whistleblower has told this newspaper that America’s National Oceanic and Atmospheric Administration (NOAA) breached its own rules on scientific integrity when it published the sensational but flawed report, aimed at making the maximum possible impact on world leaders including Barack Obama and David Cameron at the UN climate conference in Paris in 2015.

[...]

In an exclusive interview, Dr Bates accused the lead author of the paper, Thomas Karl, who was until last year director of the NOAA section that produces climate data – the National Centers for Environmental Information (NCEI) – of ‘insisting on decisions and scientific choices that maximised warming and minimised documentation… in an effort to discredit the notion of a global warming pause, rushed so that he could time publication to influence national and international deliberations on climate policy’.

[...]

Dr. Bates revealed that the failure to archive and make available fully documented data not only violated NOAA rules, but also those set down by Science. Before he retired last year, he continued to raise the issue internally. Then came the final bombshell. Dr Bates said: ‘I learned that the computer used to process the software had suffered a complete failure.’

The reason for the failure is unknown, but it means the Pausebuster paper can never be replicated or verified by other scientists.

Harnessing automation for a future that works

By James Manyika, Michael Chui, Mehdi Miremadi, Jacques Bughin, Katy George, Paul Willmott, and Martin Dewhurst McKinsey report

The automation of activities can enable businesses to improve performance by reducing errors and improving quality and speed, and in some cases achieving outcomes that go beyond human capabilities. Automation also contributes to productivity, as it has done historically. At a time of lackluster productivity growth, this would give a needed boost to economic growth and prosperity. It would also help offset the impact of a declining share of the working-age population in many countries. Based on our scenario modeling, we estimate automation could raise productivity growth globally by 0.8 to 1.4 percent annually.

O esgotamento do nosso modelo energético é a principal causa dos nossos problemas presentes e futuros

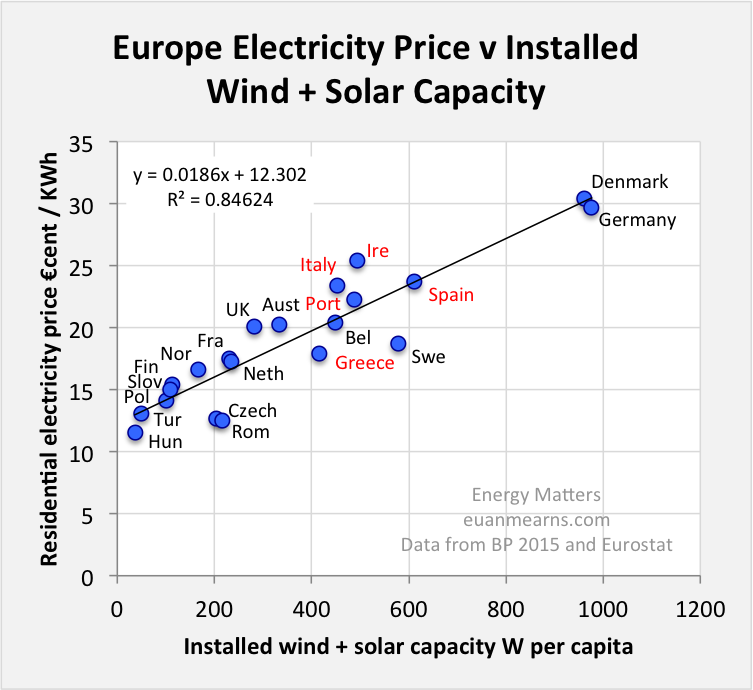

Euan Mearns has shown that in Europe, countries that use large amounts of wind and solar tend to have very high residential electricity prices. This comparison strongly suggests that when costs are charged back to consumers, they are very high. (In the US, subsidies tend to be hidden in the tax system instead of raising prices, so the same pattern is not observed.)

[...]

It seems to me that going forward, a completely different approach is needed, if we want to evaluate which energy products should be included in our electricity mix. The low energy prices (for oil, natural gas, coal, and electricity) that we have been experiencing during the last 30 months are a sign that consumers cannot really afford very high electricity prices. Analysts need to be looking at various scenarios to see what changes can be made to try to keep costs within the amounts consumers can actually afford to pay. In fact, it probably would be helpful if building of new generation could be reduced to a minimum and existing generation could be kept operating as long as possible, to keep costs down.

[...]

A Long-Term Role for Solar PV It appears that our civilization is reaching limits. In fact, it seems likely that our current electric grid will not last many years–probably not as long as people expect solar panels will last. We also know that in past collapses, the only thing that seemed to partially mitigate the situation was radical simplification. For example, China transported goods in animal-powered carts prior to collapse, but changed to transporting goods in wheelbarrows, after it collapsed about the third century A. D. Building on this idea, the place for intermittent renewables would seem to be off the electric grid. They would likely need to operate in very small networks, probably serving individual homes or businesses. For example, some homeowners might want to set up 12 volt direct current systems, operating a few LED lights and a few specially designed 12 volt direct current appliances. Businesses might want to do more. The problem, of course, comes in maintaining these systems, as batteries degrade and other parts need to be replaced. It would seem that this type of transition could be handled without huge subsidies from governments. The belief that we can maintain our current electric grid system practically indefinitely, using only wind + solar + hydroelectric + biomass, is almost certainly a pipe dream.

in EROEI Calculations for Solar PV Are Misleading Posted on December 21, 2016, by Gail Tverberg https://ourfiniteworld.com/2016/12/21/eroei-calculations-for-solar-pv-are-misleading/

Virar a esquerda contra a direita não resolve o problema

O triângulo dos recursos tem um limite físico e comercial

O chamado fator subjetivo da transformação do capitalismo já não se chama proletariado, como ocorreu quando Karl Marx identificou este motor social na segunda metade do século 19. (1848-1867). A crise do capitalismo atual é sistémica e objetiva, e por isso não depende de modo relevante de um qualquer ator social privilegiado. Na realidade, a transição sistémica de que necessitamos só poderá ocorrer com sucesso se houver uma cooperação exigente entre, de um lado, os trabalhadores não especializados e, do outro, os negócios, os governos e os trabalhadores/criadores especializados.

Assim sendo, quer os tradicionais partidos da esquerda operária, quer os derivados tardios da retórica leninista e suas variantes (estalinista, trotskista e maoista) fazem hoje pouco sentido. O eco deste mundo há muito desaparecido mas que continuamos a escutar não passa de uma máscara atrás da qual se aninham burocratas e intelectuais ociosos e oportunistas.

A transformação que o capitalismo está neste preciso momento a sofrer é estrutural e deriva sobretudo da sua globalização num contexto de esgotamento do paradigma energético fundacional: energia fóssil abundante, facilmente transportável e barata + tecnologia. A tecnologia continua a expandir-se rapidamente, mas a energia barata acabou. Apenas porque o endividamento global se transformou numa bolha especulativa foi até agora possível esconder o problema real que temos diante de todos nós.

Estamos metidos num grande sarilho do qual talvez seja possível sair, mas não agravando a bolha do endividamento público e privado que asfixia o crescimento, nomeadamente através da destruição do poder de compra dos trabalhadores não especializados, e da destruição financeira em curso.

Because the oil problem is one of diminishing returns, adding debt becomes less and less profitable over time. There is a potential for a sharp decrease in debt from a combination of defaults and planned debt reductions, leading to very much lower oil prices, and severe problems for oil producers. Financial institutions tend to be badly affected as well. If a person looks at only past history, the situation looks secure, but it really is not.

Substitutes aren’t really helpful; they tend to be high-priced and dependent on the use of fossil fuels, including oil. They cannot possibly operate on their own. They add to the “oversupply at high prices” problem, but don’t really fix the need for low-priced supply.

[...]

We are reaching a head-on collision between (1) the rising cost of energy production and (2) the falling ability of non-elite workers to pay for this high-priced energy.

[...]

As I have previously mentioned, most researchers begin with the view that soon there will be a problem with energy scarcity. The real issue that tends to bring the system down is related, but it is fairly different. It is the fact that as we use energy, the system necessarily generates entropy. This entropy takes the form of rising debt and increased pollution. It is these entropy-related issues, rather than a shortage of energy products per se, that tends to bring the system down.

O pico de crescimento americano deu-se na década de 1950. Capiche?

Quando há crescimento há mais energia e petróleo produzidos

É a procura agregada, estúpido!

Lá para 2018... quando o embuste do petróleo/gás de xisto americano

ficar totalmente a descoberto, os USA voltarão a comprar no Médio

Oriente, África, Canadá, Venezuela, Brasil, etc., mas quando tal

suceder, o mais provável é que precisem de comprar euros para comprar petróleo.

Ou

seja, o castelo de cartas do sobre-endividamento americano acabará por

ruir, e o dólar será então uma espécie de moeda-peste. Quando isto

acontecer, o preço do petróleo será marcado em euros, mas não poderá ir

além do que for realmente o poder de compra inscrito na procura agregada

mundial.

Haverá então mais uns milhões de seres humanos a consumir energia

fóssil. No entanto, não terão recursos para comprar petróleo caro. O paradigma do crescimento mudou: muitos mais a crescer, mas todos a crescer mais devagar e com um rendimento per capita decrescente.

Energia e matérias primas terão que

manter preços acessíveis (barril de crude a menos de 80 dólares, etc.), sob pena de ficarem

por produzir e vender.

Por sua vez, as energias alternativas e a eficiência

energética não poderão diminuir as necessidades de petróleo, gás natural

e carvão, em mais de 30%, isto se formos todos muito eficientes.... que

não somos.

Portugal, descontando a gritaria populista dos partidos aninhados em volta da manjedoura orçamental, irá crescer menos, sempre abaixo dos 2%. E assim sendo, não pode pagar 3,7% de juros pela sua descomunal dívida pública (1). Nem deve continuar a financiar a despesa inútil e burocrática do estado e das suas PPP aumentando criminosamente a fiscalidade que incide sobre a energia e os produtos petrolíferos.

A única aposta correta é produzir mais e a bom preço, exportar mais do que importamos, racionalizar o estado (e o estado social) de acordo com uma fiscalidade adequada, justa, competitiva e transparente, combater a corrupção e alterar sobretudo o quadro legal que a estimula, e melhorar radicalmente a qualidade e o preço da nossa mobilidade interna e externa, física e digital.

Os preços do petróleo têm estado a testar novos mínimos de 12 anos em 2016. Apesar de terem recuperado parte das fortes quedas registadas no ano, as cotações continuam bastante deprimidas. Mas isto pode estar prestes a mudar. O presidente da BP antecipa que os preços acelerem até aos 100 dólares por barril.

É preciso rever os comentários sobre a 'nova Arábia Saudita'

Back in March 2013, when nat gas, and pretty much everything else, was trading far higher than where it is today, investors who believed in the vision of Chesapeake'snow long gone CEO Aubrey McClendon had no problem writing a check for $500 million of other people's money to the Oklahoma gas giant, hoping to generate a "whopping" 3.25% return by the time the bonds matured on March 15, 2016.

Sadly, since then things changed.

Chesapeake - as we previously reported - is now on the verge of bankruptcy having hired K&E as a restructuring advisor, and these bonds (maturing March 15, 2016) are currently trading at 80.5 cents on the dollar. As the chart below shows, this results in a yield that is about 100 times where it was at issue, or just shy of 300%.

Experience over a very long period shows a close tie between energy use and GDP growth (Figure 3). Nearly all technology is made using fossil fuel products, so even energy growth ascribed to technology improvements could be considered to be available to a significant extent because of fossil fuels.

[...] 9. Many people believe that oil prices will bounce back up again, and everything will be fine. This seems unlikely.

The growing cost of oil extraction that we have been encountering in the last 15 years represents one form of diminishing returns. Once the cost of making energy products becomes high, an economy is permanently handicapped. Prices higher than those maintained in the 2011-2014 period are really needed if extraction is to continue and grow. Unfortunately, such high prices tend to be recessionary. As a result, high prices tend to push demand down. When demand falls too low, prices tend to fall very low. There are several ways to improve demand for commodities, and thus raise prices again. These include (a) increasing wages of non-elite workers (b) increasing the proportion of the population with jobs, and (c) increasing the amount of debt. None of these are moving in the “right” direction.

[...] Conclusion

Things aren’t working out the way we had hoped. We can’t seem to get oil supply and demand in balance. If prices are high, oil companies can extract a lot of oil, but consumers can’t afford the products that use it, such as homes and cars; if oil prices are low, oil companies try to continue to extract oil, but soon develop financial problems.

Complicating the problem is the economy’s continued need for stimulus in order to keep the prices of oil and other commodities high enough to encourage production. Stimulus seems to takes the form of ever-rising debt at ever-lower interest rates. Such a program isn’t sustainable, partly because it leads to mal-investment and partly because it leads to a debt bubble that is subject to collapse.

Stimulus seems to be needed because of today’s high extraction cost for oil. If the cost of extraction were still very low, this stimulus wouldn’t be needed because products made using oil would be more affordable.

Decision makers thought that peak oil could be fixed simply by producing more oil and more oil substitutes. It is becoming increasingly clear that the problem is more complicated than this. We need to find a way to make the whole system operate correctly. We need to produce exactly the correct amount of oil that buyers can afford.

Prices need to be high enough for oil producers, but not too high for purchasers of goods using oil. The amount of debt should not spiral out of control. There doesn’t seem to be a way to produce the desired outcome, now that oil extraction costs are high.

Rigidities built into the oil price-supply system (as described in Sections 3 and 4) tend to hide problems, letting them grow bigger and bigger. This is why we could suddenly find ourselves with a major financial problem that few have anticipated.

Unfortunately, what we are facing now is a predicament, rather than a problem. There is quite likely no good solution. This is a worry.

NOTAS

No dia 11 de fevereiro os juros a 10 anos chegaram aos 4,5% (Jornal de Negócios: Juros de Portugal sofrem maior aumento desde a demissão irrevogável de Portas). Se Marcelo não olhar para isto com olhos de ver, o cenário de um segundo resgate será verosímil antes do verão.... PCP e Bloco, ou formam com o PS uma coligação governamental—opção coerente com as 'posições comuns'—, ou terão que abandonar a geringonça—posição incoerente e antecâmara de um colapso duradouro das esquerdas—, provocando eleições antecipadas em 2017, ou mesmo no final deste ano.

")