A Alemanha tem razão, os bancos, não!

Sacrificar a poupança, nomeadamente de quem produz, em nome da rigidez dos direitos sociais adquiridos, de uma desmiolada cultura do consumo, e de um sistema bancário insolvente, será o caminho mais expedito para o colapso em cadeia do actual sistema capitalista. Não precisaremos de nenhum marxista para nos ajudar!

|

| Se a cigarra triunfar, mais uma vez, sobre a formiga, em vez de uma transição pacífica para o pós-capitalismo teremos miséria e guerra nos próximos anos e décadas — OAM. |

O fracasso redondo do

Conselho Europeu deste fim-de-semana mantém em suspenso uma divergência fundamental entre a Alemanha, mais alguns países do norte da Europa, e a França, mais os endividados países do Sul:

- Quem vai pagar as dívidas soberanas da Grécia, Itália, Bélgica, Alemanha, França, Reino Unido... ?

- Quem vai pagar as dívidas externas do Luxemburgo, Suíça, Reino Unido, Noruega, Bélgica, Dinamarca, Suécia, Áustria, França…, quando o colapso da bolha de derivados financeiros atingir o zénite?

- Quem vai reequilibrar as deterioradas balanças de pagamentos da Espanha, Itália, França, Reino Unido, Portugal, Grécia…?

- Quem vai salvar os bancos sobre expostos às bolhas especulativas (imobiliária, soberana e dos mercados cambiais) da sua cada vez mais grave crise de liquidez e de um dominó de insolvências?

O

GEAB deste mês fala da falência inevitável de 10 a 20% dos bancos ocidentais! As praças financeiras de todo o mundo, entretanto, tornaram-se os alvos compreensíveis de uma indignação à escala global que apenas começou a crescer, que dificilmente será neutralizada pelas polícias, e que poderá muito bem ditar o fim do capitalismo tal qual o conhecemos nos últimos quatrocentos anos.

Há basicamente duas posições:

Uma é a posição da França e de todos os demais países europeus sobre endividados, para quem a solução passa por

monetarizar as dívidas nacionais, expandindo a liquidez do euro e emprestando assim sem limite aos governos e aos bancos, com a consequente desvalorização monetária e disparo da inflação, nomeadamente por via do preço acrescido das importações e pelo estímulo artificial do consumo privado e público. Esta solução significaria, pura e simplesmente, um novo assalto à robustez comercial e industrial da Alemanha, um ataque sem precedentes à produtividade e competitividade externa desta trave mestra da União Europeia, e uma destruição inexorável da poupança europeia, onde quer que a mesma se encontre — nos países, nos negócios equilibrados, e nas pessoas produtivas e prudentes. Esta solução implicaria promover o que não pode deixar de ser considerado um crime: financiar os bancos, os especuladores profissionais e os governos populistas da Europa, à custa de quem planeou, produziu e poupou!

A outra solução, propugnada nomeadamente pela Alemanha, e agora também por Durão Barroso, passa por envolver os especuladores e os bancos na reestruturação inevitável dos países simultaneamente sobre endividados e incapazes a prazo de pagar os serviços das respectivas dívidas públicas sem colapsar económica, política e socialmente — casos da Grécia, Portugal, Bélgica e talvez mesmo de países como a Itália, a Espanha, ou a própria França. O BCE e Sarkozy aceitaram em Junho passado um

haircut das expectativas de retorno especulativo das bolhas imobiliária e soberana na ordem dos 21%, mas a Alemanha exige agora maior responsabilização por parte dos especuladores privados no colapso financeiro em curso: 50 a 60%.

Acontece, porém, que este contra-ataque alemão à lógica insaciável do capital financeiro vem colocar em causa a situação já de si extremamente frágil de dezenas, se não mesmo centenas de bancos e fundos de investimento por essa Europa fora e ainda onde quer que haja sociedades financeiras e bancos atolados de obrigações soberanas europeias: Estados Unidos, China, Japão, Rússia, Abu Dhabi, Brasil, etc. A pressão sobre Angela Merkel não pode, pois, deixar de ser brutal.

Conseguirá a União Europeia sair deste dilema?

|

| Os preços da alimentação tendem a acompanhar os preços do petróleo. Ler Gail Tverberg. |

No decurso das décadas de 1950 até meados da de 1970, o fim do colonialismo e uma redistribuição mundial menos desequilibrada e menos injusta dos recursos disponíveis, sobretudo do petróleo, do gás natural, dos metais e das matérias primas alimentares, acabaria por induzir uma desindustrialização acelerada dos Estados Unidos e da Europa ocidental, com a subsequente deslocalização de sectores industriais inteiros para países com contingentes aparentemente infindáveis de trabalho barato e socialmente desprotegido. O consequente desequilíbrio resultante do aumento e encarecimento progressivo das importações, e a ameaça do abrandamento económico resultante da diminuição da actividade industrial nos países mais ricos do planeta, conduziram sucessivamente os Estados Unidos e a Europa ao desenvolvimento de uma estratégia de compensação apoiada em três pilares:

- a expansão do consumo interno, desenvolvendo para tal toda uma ideologia cultural apropriada (a sociedade de consumo);

- o crescimento do campo tecnológico e cognitivo, de que resultaria uma expansão sem precedentes nos sectores da educação, da investigação e do desenvolvimento de produtos inovadores (tecnológicos, mas também culturais);

- e a inovação financeira, sobretudo orientada para o desenvolvimento de estratégias de financiamento virtual de economias cujas rentabilidade e deterioração dos termos de troca com o exterior se prefiguraram desde muito cedo nos radares dos estrategas mais atentos.

Foi precisamente a aceleração contínua destes três factores que conduziu o capitalismo mundial à crise sistémica anunciada em 2005-2006, declarada em 2008, e que viria a mergulhar os Estados Unidos, a Europa e o resto do mundo na grande complicação em que agora se encontram. A bolha especulativa da China que acompanha a previsão, para 2012, do

primeiro défice comercial chinês dos últimos vinte anos, mostra até que ponto estamos perante uma crise global, e até que ponto os

países emergentes são incapazes de sustar o poder destruidor do buraco negro financeiro responsável por esta prolongada e profunda crise sistémica do capitalismo.

O paradigma do consumismo e do consumo conspícuo chegou ao fim, nomeadamente por efeito da inflação crescente, dos limites explosivos do endividamento, e ainda por causa do crescimento demográfico que de uma forma ou doutra implica um melhor aproveitamento e redistribuição dos recursos disponíveis à escala mundial. A tecnologia, por sua vez, evoluiu para uma rede geograficamente dispersa e desnacionalizada, diminuindo progressivamente a densidade dos antigos centros de ciência e tecnologia americanos, japoneses e europeus. A inovação financeira, por fim, acaba de esbarrar nos limites materiais da deteriorada hegemonia monetária da América, renovando o debate sobre a sustentabilidade do actual sistema bancário e financeiro global, desenhado à imagem e semelhança de um modelo que parece ter dado resultados desastrosos na China imperial, e volta agora a mergulhar a Europa numa sucessão catastrófica de bolhas especulativas.

É possível que os Estados Unidos estejam a preparar uma nova moeda, ou até a retoma da indexação do dólar ao ouro, através de uma operação súbita, surpreendente e sem precedentes de decuplicação do valor da onça de ouro. Para aqui chegar teria, porém, que lançar sucessivos pacotes de

Quantitative Easing e afogar praticamente o planeta em notas verdes e inflação. Num cenário desta grandeza, que faria a União Europeia?

Uma parte da União Europeia, viciada no bem-estar gratuito, no consumismo, na corrupção, e no endividamento especulativo, não quer sofrer, quer continuar a satisfazer os seus caprichos sem pagar o preço justo das coisas, exige, portanto, dinheiro grátis, que alguém pague as contas, e que se esse alguém não aparecer (e for impossível sangrar mais o indefeso contribuinte europeu), então, que não se pague e pronto! A solução protagonizada nomeadamente por Cavaco Silva é portanto esta: que o contribuinte refinancie os bancos e que estes, depois de refinanciarem os governos, as nomenclaturas e as burocracias, e depois de pagarem os dividendos aos especuladores (nomeadamente do BPN), que retomem paulatinamente as operações de crédito à economia e ao consumo. Haverá riscos elevados de cairmos numa inflação galopante, e de uma desvalorização imparável do euro? Sim, há! Mas não faz mal, diria um qualquer assessor de Belém — os alemães, os árabes, os chineses, os iranianos, os russos e os brasileiros que paguem a crise!

A Alemanha já por duas vezes viu o seu sucesso industrial e económico ser desbaratado pelo resto de uma Europa, ou decadente e com maus hábitos difíceis de perder, ou simplesmente indolente. Será que iremos assistir a um terceiro suicídio colectivo?

Juntei a este escrito uma selecção de factos, observações e opiniões que me parecem de grande oportunidade para melhor compreendermos o que está em causa. De algum modo complementam as minhas reflexões sobre a nova e perigosa disputa entre as cigarras e as formigas desta velha Europa.

REFERÊNCIAS

|

| Esta pirâmide entrou em modo especulativo (Ponzi) a partir da decisão de descolar o USD do ouro. Os CDO, CDS, e toda a parafernália de produtos financeiros criados para segurar/especular com o endividamento exponencial, privado e público, são as causas próximas do colapso sistémico actualmente em curso — OAM. |

- The European Financial Crisis in One Graphic: The Dominoes of Debt (October 24, 2011)

“After 19 months of denial, propaganda and phony fixes, the political and finance leaders of the European Union are claiming a "comprehensive solution" will be presented by Wednesday, October 26-- or maybe by the G20 meeting on November 3, or maybe on Christmas, when Santa Claus delivers the gift global markets are demanding: a "solution" that actually pencils out and that forces monumental writeoffs of debt and thus equally monumental losses on European banks and bondholders”.

in Charles Hugh Smith.

- German Parliament Slows Euro Rescue Decisions

“Europe’s leaders had only just presented themselves to their guests as a picture of unity, amid speeches praising the outgoing president of the European Central Bank (ECB), Jean-Claude Trichet, before the sparks began flying in another part of the building. Unfortunately, the German chancellor told a group of stunned men, she would not be able to make a decision on the euro bailout fund at the European Union summit on the following Sunday, because she needed the approval of the German parliament, the Bundestag, first. But because this approval was not to be expected, Chancellor Angela Merkel, a member of the center-right Christian Democratic Union (CDU), proposed postponing the meeting of the 27 heads of state and government.

European Council President Herman Van Rompuy protested, saying a postponement was absolutely out of the question, if only out of consideration for the other member states. “This is the last exit on the highway,” French President Nicolas Sarkozy said excitedly. “If we don’t reach a decision now, we’re dead.”

But it was of no use. By the end of last week, it was clear that the decisions would be postponed. Grudgingly, the majority of the EU was forced to follow the Germans’ lead.”

By Ralf Neukirch, Christian Reiermann and Christoph Schult, in Der Spiegel (23-10-2011)

- M3 has ceased to be published by the US Federal Reserve

The world is left without any reliable data on the dollar-value.

As announced last February 15 by Leap/E2020, yesterday March 23, 2006, the US Federal Reserve has ceased publishing M3, the most reliable indicator of the amount of USDs circulating in the world.

The Fed has also ceased publishing a number of less important indicators (such as the amount of EuroDollars, large-denomination time deposits, and repurchase agreements) which could have been used to calculate M3 on the basis of other aggregates.

It is important to bear in mind that the Fed continues to calculate M3 and the other indicators. It doesn’t cease to gather these data, but it no longer shares the information with US citizens and the rest of the world. To use a simple image, it is as if, on the eve of a war, the Pentagone suppressed GPS guidance, including for its own allies.

Such measure, which has had no equivalent since 1945, when the dollar imposed itself as the global monetary reference, is a major break in the confidence contract between the US and its Allies.

in GEAB (March 24, 2006)

- The Seeds of Our Destruction Were - And Still Are - Sown in the Bond Markets

Paul Brodsky: All the way through 2006, where a monetary aggregate called M-3 -- which was the only aggregate that included repurchase agreements, which is the process by which banks fund themselves with each other -- grew almost 12% a year. It is an enormous amount, and that basically tells you that this overnight lending among banks provided the fuel from which all of the term credit, or the 30-year mortgages ultimately, and the auto loans, and revolving consumer credit that, of course, has never paid down from whence that came. So in effect, we knew that the system became highly susceptible to any hiccup.

And what we were looking at was an economy where, according to recent data, we have got $53 trillion dollars in dollar-denominated claims, according to the Fed. Well, I actually think it is higher than that, significantly higher than that, but let us just take their figure. On top of a $2.7 trillion dollars in actual money, or M-zero, or to put it another way, currency in circulation plus bank reserves held at the Fed.

So the system is levered at least 20 to 1, and there is effectively 20 times more debt than money with which to repay it. And so that is a long-winded way of setting the table for where we come down in our macro views. Clearly, it has great ramifications, negative ramifications, for the currency, and given that the dollar is the world’s reserve currency, we think it has significant ramifications for the global monetary system in general.

[...]

I think debt is still probably marked too high on balance sheets. Certainly at banks. And so I think it is still out there; it is still lurking. It does not necessarily have to be recognized, ever, frankly, if the Fed produces enough inflation that takes them out in nominal terms. But it is still out there, and I would argue it is not only sub-prime, but as we are seeing now, it is turning into prime as well.

[...]

Chris Martenson: [...] Suppose, for the moment, though, that somehow things do get away from the Fed, they find themselves following, not leading the market. It has happened to them before. It has not happened recently, but certainly, that used to be the case. So I do not know, so there are all these people who have bond funds that are levered up 20 times, 10 times, some big giant number, and all of a sudden the rumor comes through the grapevine that China has decided enough is enough and they are quietly liquidating their custody account into what ever bids they can find. Would we not find that those levered bond funds would potentially get caught in the equivalent of a long squeeze, in essence? I mean, they would have to get out there and start liquidating into this madness. Is that a possibility? Let us admit that it is a possibility; how probable it is, is another question. Do you think the Fed has, with its infinite capability, can really step in and battle that?

Paul Brodsky: Well, functionally, yes, they can. Because again, let us say China has three trillion in dollar reserves (just to pick a round number). Yes, the Fed could print five trillion if they wanted to. They would always have more money than bonds outstanding, number one. And they could always assume anyone else’s debt, because there is literally no limit.

[...]

...if we anger them for whatever reason and they decide as retribution, and maybe it is an economic decision that they just do not want to own Treasurys any more and they decide to liquidate. I would suspect at that point, you would see a, maybe even a formal devaluation, of dollars. And we could go into that in a bit if you would like, but I would think that is the point at which you would see obviously the Fed would have to come and buy a bunch and monetize a lot of debt. But my guess is that would see something more formal. And you would go into a weekend and you would come out of the weekend with a completely different new monetary system.

Chris Martenson: Okay, interesting. So where I am, what I am hearing here, is a fairly simple story then, had a very long, very protractive credit bubble, it ran up pretty hard. And the Fed has nearly infinite or probably infinite capability to just manufacture credit, or what we call "money," out of thin air. All U.S. debt is denominated in U.S. dollars in this point in time, so there is really no external forcing function. So, guess what, printing can always happen. You started all of this by saying that when you peered through this landscape, what you saw was actually a currency risk. Let us go there for a second, if we could. What do you, how would that play out, if it does not really play in a big bond market route, something has to give in this story. You are saying it is the currency; what does that play out like?

Paul Brodsky: I think the Fed is going to have to continue printing. They are going to go significant QE3 at some point; I do not know exactly what form it will take, but they are going to have to monetize debt. The process of doing that is, I am sure your listeners know, is when you buy debt, you print money with which to buy it. And which moves new money out, ostensibly into the system, but as we have seen, it only goes into banks as excess reserves. This process is the exact process of inflation, so if you print a dollar, you are diminishing the purchasing power of that dollar through dilution. And it is a very easy thing to understand more dollars chasing, let us say, the same amount of goods and services and assets, must drive the price level higher for those goods services and assets. And so what we see happening is, through this process of money printing, we will have rising prices that rise much faster than wage growth or income growth, and it is going to make the ability to service debt that much harder.

[...]

Chris Martenson: Uh-huh

Paul Brodsky: So it looked as though we have output growth and in nominal terms, we did. However, I had to fire someone who was a consumer and so on and so forth and a taxpayer. And so the real economy actually shrunk while nominal growth grows. And so this is what has already been happening. The pressure is the fundamental economic pressures that build, through this juggling act of trying to keep all the balls in the air by printing money and giving the appearance of growth, and trying to instill confidence among consumers and among factors of production, and among manufacturers and so on and so forth. It really can’t last if there is no fundamental reason for it to continue. So in reality we think that they will print a lot of currency, the real economy will shrink. However, the good side of this whole thing, in an aggregate sense, and I am not judging the merits or whether or not it is moral or anything along those lines, but since the U.S. and Western Europe and Japan, the great majority of our populations are indebted. By printing all this money, the prices will rise and eventually even our wages will rise, but the only thing that won’t rise, is the amount we owe. And so this process of inflation reduces the burden of repaying debts. Both in the private and the public sector. While it does not reduce the debt at all but it does act as a de-leveraging. You can de-lever either by letting credit deteriorate and that has all terrible ramifications because you actually do have real contraction in the economy. Or you can print money up to meet the notional value of the debt. And those are the two ways to de-lever and I think they are clearly going to print money and that is the process of de-leveraging they are going to take. Thereby inflating the way the burden of paying the debt.

Chris Martenson: Yeah, there is all kinds of reasons that, there is really no opposition to the idea of printing. At the political sphere, they love it. Politicians tend to get tossed out during deflationary episodes. Inflation you know, they tend to hold their jobs. So there is a job, job’s creation act for political people buried in there. And also, government cannot tax deflation. Meaning if I hold an asset like a house, and it inflates 100%, some of that is taxable, depending on the size, or any asset that inflates, that is a taxable moment. A deflating asset is not a taxable amount. So you cannot tax deflation. There is another reason why we hate deflation, because it does not perpetuate the entire model of continued growth. But you know at some point, in every credit bubble - and this has been true through all of history and Reinhart and Rogoff certainly proved that - at some point, you just hit the limit, you cannot go any further. Even leaving aside that we remove the natural resource pressure from peak oil or from other resources or that there are natural limits being hit, forget about all of that. There is always a moment when your credit bubble just cannot go any further. There are no more noses that can fog mirrors, that can take out a loan. In your estimate, you are looking at all of this, they have been pulling on the ripcord of the chain saw as hard as they can trying to get this thing started again. Have they? And if they cannot, do we not just face some sort of deflationary outcome anyway?

Paul Brodsky: I think before we ever get to a truly deflationary outcome, meaning output contraction, shall we say. The Fed will formally devalue the currency, which will solve all these problems. They can do it tomorrow if they chose.

Chris Martenson: Isn’t everybody trying to devalue their currency?

Paul Brodsky: Well, they would devalue it to gulp and not against the Euro, or not against the Yen or the Renminbi. That alternating currency devaluation tag team, whack-a-mole, beggar-thy-neighbor policy, works obviously for exporters and it works in the very near term but it really does not solve the problem which is all of these currencies are baseless and are losing their purchasing power versus the goods and services with inelastic demand properties. Such as natural resources and things of scarcity.

Chris Martenson: Uh-huh

Paul Brodsky: So it makes perfect sense that while they are trying to politically, through policy, devalue their currencies versus other fiat currencies. That is not a long-term solution. When I say devaluation, I mean against the currency that is scarce and that policy makers cannot manufacture because ultimately it comes down to if I have a widget that I want to exchange for money, no matter where I am in the world, the money I want in exchange, I want to know that that’s going to have. I want to have confidence in it that that is going to retain its purchasing power. And it will get to the point ultimately where the one I am going to want is something other than what you are offering. There is precedent obviously, that gold has backed money. And we happen to think that that is the end game. Ultimately, you will see probably the Fed formally devalue the dollar versus gold. After 40 years of it being untied, and that is all. This is just the pendulum swinging back we think. And they will do it at a price, a gold price, in dollar terms, that will reflect the amount of past monetary inflation that we have seen.

Chris Martenson: Yikes

Paul Brodsky: Or something close to that.

Chris Martenson: That is a big number.

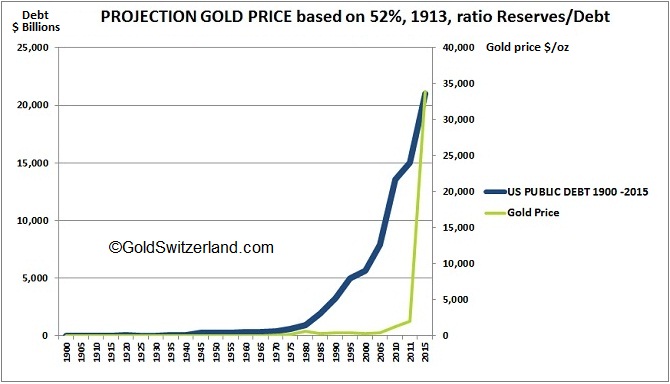

Paul Brodsky: It is a big number, we think it is about little north of $10,000 currently.

[...]

What I am saying is, the government will want to retain control, the only way they will be able to do that, is through going back, is devaluing. As they devalued it in 1971, the irony is, they will be going back to a gold standard or a quasi gold standard. I think that the method that they will do that, you know they will print a lot of money with which to tender gold at some big number. That will be highly inflationary. And then they will probably make a market, target a gold price as today they target Fed funds and interest rate. They will target a gold price. You know we will buy your gold at $10,000 we will sell you our gold at $10,200 and if too many people tender, then they will take the price down and vice versa. And what I think that would do, that is not a gold standard by the way, that is maintaining a credit market in effect. However, what it would still place a little more pressure on lenders to watch their backs in terms of the unreserved credit that they are carrying. And it would probably, more than anything, just instill confidence.]

in Chris Martenson, Transcript for Paul Brodsky

- The collapse of paper money & the vertical move of gold

It is the charging of interest on money issued as loans from a central bank that is the foundation of capitalism. It should be noted that prior to capitalism, charging interest on money lending was considered immoral by Christians, Muslims and Jews alike.

Outlawed by Islam, considered by the Catholic Church to be a sin and contrary to the Law of Moses, because of William Patterson’s combination of money and debt, money lending is now the basis of all modern economies.

Jews, barred from all trade guilds in Medieval Europe, were allowed only two avocations in the Middle Ages, that of money lending and the selling of used clothing. It is not without irony that the once shunned practice of money lending has now catapulted Jewish bankers to their pre-eminent position of power and wealth in the world today.

[...]

When capitalism—institutionalized money lending in debt-based economies—became the world’s predominant economy, bankers found themselves temporarily on top. The operant word is temporarily because where credit and debt is concerned, that which goes up always comes down.

[...]

In 1971, capitalism began to unravel when the US was forced to suspend the convertibility of the US dollar to gold. Without gold’s constraint on the money supply, governments—especially the US—began printing and borrowing money virtually without limit. Today, that limit has been reached.

William Patterson’s 300 year-old house of cards and credit is now collapsing as defaulting debt consumes what’s left of savings. Despite the efforts of governments to save the system that allows them to spend money they don’t have, the end of the banker’s reign is near.

By Darryl Robert Schoon, in Goldsurvival, July 18, 2011.

|

| É por isto que os bancos querem que os governos tapem o buraco dos derivados especulativos com a expropriação fiscal do cidadão comum — OAM. |

act. 24-10-2011 01:38

{kind=link}

{kind=link}